.png)

.png)

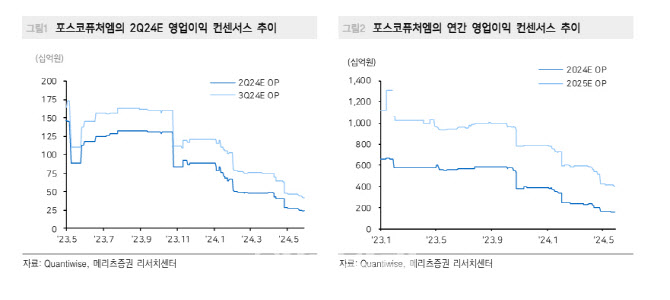

노우호 메리츠증권 연구원은 이날 보고서에서 “2024년 연초 이후 포스코퓨처엠 주가는 30.2% 하락했다”며 “성장 산업에 대한 우려가 과도하게 반영된 결과물”이라고 설명했다.

대외 변수 불확실성은 여전하지만 우려 대비 견조한 수익성을 창출하고 있다는 판단이다.이어 “올 1분기를 기점으로 저부가 N65 출하 재개, 상대적 고부가 N86의 순조로운 출하에 출하량, 판매단가의 반등이 이뤄지는 중”이라며 “올해 연간 양극재 매출액은 3조4000억원, 영업이익 955억원을 추정한다”고 말했다. 이어 회사의 주력 제품들인 하이니켈과 단결정 등의 양산 수율 안정화가 핵심이라는 평가다.

|

이어 “포스코 그룹 역시 이차전지 사업에 대한 투자, 사업 방향성이 바뀌지 않은 점을 강조한다”며 “극심한 우려, 불확실성을 극복해갈 펀더멘털에 집중하며 현재는 주가 낙폭과대를 활용한 트레이딩 전략을 제시한다”고 덧붙였다.

노 연구원은 GM 이쿼녹스(Equinox), 기아 EV3 출시에 주목해야 한다고 봤다. 그는 “포스코퓨처엠 실적 컨센서스 변화에 두 차량의 판매량이 핵심 변수가 될 것”이라며 “전기차(EV) 수요 정체 극복, 대중화 확산에 기여할 수 있다”고 말했다.