|

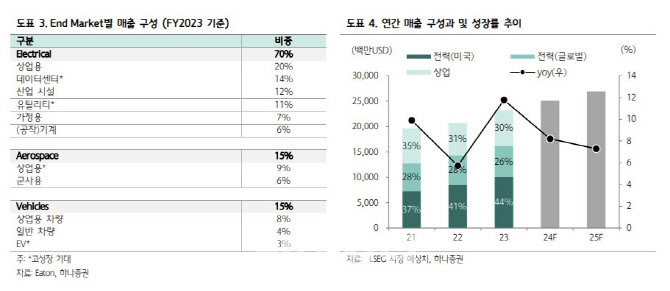

2분기 북미 전력 매출액은 28억7000만달러로 13% 증가했으며, 10개 분기 연속 두자릿수 고성장을 이어갔다. 물량 증가와 제조 효율성 개선으로 북미 조정 영업이익률(OPM)은 29.9%를 기록하며 컨센서스를 웃돌았다.

글로벌 전력 매출은 전년 대비 2% 증가한 16억1000만달러, 조정 영업이익률은 19%를 기록했다. 유럽지역이 예상보다 부진했는데, 북미 대비 공급 제품이 적고 데이터센터 비중도 낮았다. 데이터센터 수요 증가세는 유럽에서도 여전히 유효하기 때문에 하반기에는 상반기보다 개선될 것이란 전망이다.

전력 인프라 수주 성장 속도도 빨라지고 있다. 북미 전력 수주량은 11% 늘어 전분기 증가폭(8%) 대비 확대됐다. 글로벌 전력 수주도 전분기 4%에서 7%로 증가폭이 확대됐다. 2분기 수주량 확대로 전력사업 수주잔고는 전분기보다 27% 늘었다.

3분기 매출액은 전년 대비 8~9% 증가, 조정 주당순이익은 2.73~2.83달러를 전망하며 시장 기대치를 상회하는 가이던스를 제시한 점도 긍정적이라고 평가했다.

|

장기적인 전망은 긍정적인 흐름을 이어갈 것으로 내다봤다. 김 연구원은 “생산능력 증설을 통한 리드타임 정상화, 수주 성장 가속화와 막대한 수주잔고, 글로벌 스마트 그리드 수요 중장기적인 상승세, 미국 기업으로서 인프라 투자 확대 집중 수혜 등의 요인을 고려하면 중장기 긍정적 전망은 유효한 것으로 판단한다”고 말했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)