|

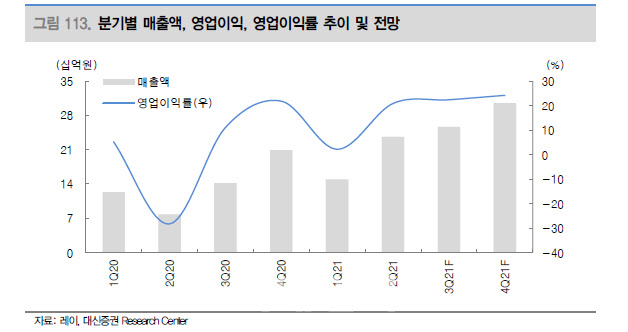

대신증권은 레이의 올해 연간 매출액과 영업이익이 각각 전년 동기 대비 72%, 303% 증가할 것이라고 전망했다. 이새롬 대신증권 연구원은 “올해 2분기는 사상 최대 분기 실적으로 전지역 매출액이 코로나19(신종 코로나바이러스 감염증) 이전을 상회했다”며 “하반기는 성수기 효과가 더해져 매분기 매출액과 수익성이 확대될 것”이라고 분석했다.

사업영역 다각화로 인한 디지털 덴티스트리 풀라인업 구축도 전망된다. 이 연구원은 “동사는 올해 안에 3D(3차원) 구강스캐너를 출시할 예정”이라며 “6월 투명교정 브랜드 레이스마일러의 한국 론칭 이후 연말까지 국내 100개 병원과 계약을 체결하는 등 점진적인 추가 성장이 예상된다”고 설명했다.

이어 “국내 치과 영상 의료기기 수출액은 2010년부터 2020년까지 연평균 25% 성장률을 기록하고 있다”며 “중국 현지 업체와의 JV(합작법인) 진출로 중국 내 성장 또한 가속화될 예정”이라고 덧붙였다. 중국은 자국 내 의료기기 보호 강화로 영상 의료기기는 로컬 업체 선호도가 높은 편이다.