|

올해 국내 주요 고객사향 대규모 수주를 확보한 데다, 글로벌 고객사의 추가 양산 수주 예정돼 실적 개선될 것이란 분석이다. 수익성이 담보된 수주를 통한 이익률이 제고될 것으로 예상했다.

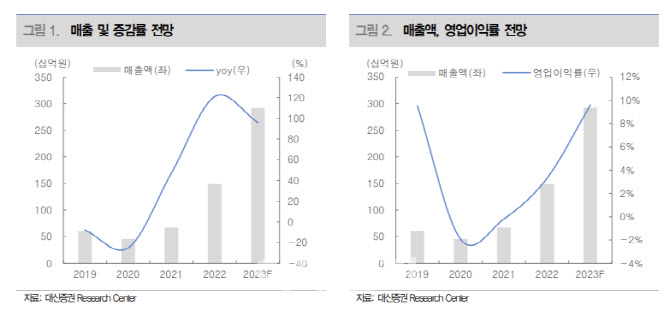

티에스아이의 수주잔고는 지난 2021년 말 1003억원에서 지난해 말 2549억원으로 큰 폭의 성장세를 시현했다. 장비 리드타임 9~12개월과 주요 고객사의 공장 가동 시점 감안 시 올해 대부분 매출로 인식될 여력이 크다고 짚었다. 특히 지난해 수주잔고 물량 대부분이 올해 상반기 내 매출로 반영된다는 전망이다.

주요 고객사로는 LG에너지솔루션(373220), 삼성SDI(006400), ACC 등이며, 매출 대부분이 LG에너지솔루션에서 발생하는 구조다. 올해 신규 수주는 국내외 고객사의 대규모 발주 타임라인에 따라 3000억원 이상을 추정했다. 또 전고체 배터리 및 수소연료전지 믹싱장비 기술 개발을 통해 중장기 성장 모멘텀도 확보했다고 평가했다.

신 연구원은 “믹싱 시스템은 전극공정에 해당하는 장비로 기술적 난도가 높다”며 “국내외 고객사의 대규모 발주가 예정돼 추가적인 실적 업사이드가 존재한다”고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)