|

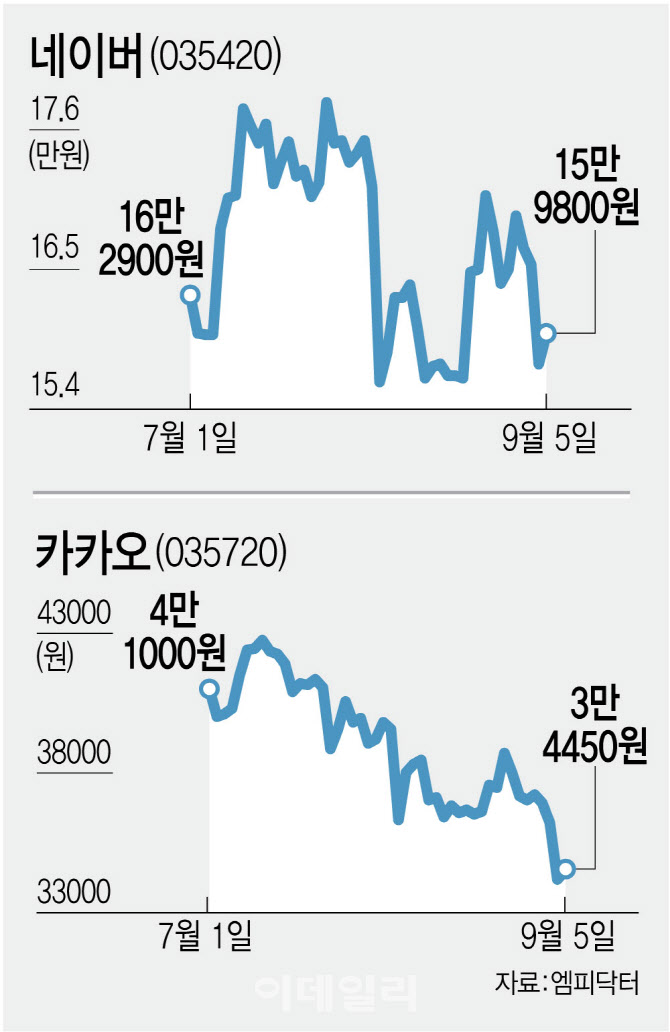

네이버도 이날 1.46%(2300원) 오른 15만 9800원에 장을 마감해 나흘 만에 상승 마감했으나, 지난 8월 5일 ‘블랙먼데이’에 경신한 52주 신저가(15만 1100원)에서 소폭 상승한 수준이다. 네이버도 연초 이후 주가는 28% 하락했다.

남효지 SK증권 연구원은 “금리 인하 기대감이 높아지고 있음에도 국내 인터넷 업종 주가가 부진한 것은 향후 성장에 대한 기대치가 낮아졌기 때문”이라고 진단했다.

남 연구원은 특히 “현 주가 기준 12개월 선행 주가수익비율(12M PER)은 네이버 16.1배, 카카오 36배로 역사적 밴드 하단 수준이지만 성장률이 낮아진 현 상황에서는 과거와 같이 높은 기업가치 부여가 어렵다”고 했다.

실제 네이버의 2분기 기준 매출액 성장률은 2021년 30.4%에서 2022년 23.0%, 2023년 17.7%, 2024년 8.4%로 지속해서 둔화하고 있다.

카카오 역시 매출액 성장률이 2022년 2분기 34.8%에서 2023년 2분기 12.1%, 2024년 2분기 4.2%로 과거 대비 크게 낮아졌다. 더구나 카카오는 사법 리스크를 비롯한 거버넌스 문제까지 겹친 상황이다.

김소혜 한화투자증권 연구원은 “인터넷 섹터는 특별한 모멘텀이 없어 금리와 광고 경기 기대감에 좌우되고 있지만 최근 금리 인하 기대에도 크게 움직이지 않는 주가를 고려하면 이마저도 의존도가 약해진 상황”이라며 “락바텀(최저점) 밸류가 얼마인가를 고민하는 것도 무의미하다”고 지적했다.

아울러 소비는 둔화하고 플랫폼 간 경쟁 강도는 높아짐에 따라 하반기 국내 인터넷 기업들의 광고 매출 증가도 쉽지 않을 전망이다.

한국방송광고진흥공사(KOBACO)는 9월 광고경기전망지수(KAI)를 102.8로 발표했다. 온라인 채널은 104.3으로 종합 지수 소폭 상회했다.

강석오 신한투자증권 연구원은 “9월은 추석이 있어 계절성으로 인해 매년 대부분 110(최고 119.6)을 넘었다”며 “올해는 그 폭이 예년 대비 축소돼 그나마 있던 계절성까지 옅어졌다. 여전히 부정적인 분위기”라고 진단했다.

강 연구원은 “유튜브나 인스타그램 등 인플루언서 기반 콘텐츠 플랫폼들이 신규 광고 상품을 내놓고 그 효율까지 높아 국내 토종 플랫폼의 성장 둔화는 지속할 것”이라고 전망했다.

다만 전문가들은 전략적 변화가 감지되면 인터넷 업종 주가가 민감하게 반응할 수 있는 시기이기 때문에 지속적인 추적은 필요하다고 조언했다. 카카오의 경우 지난달 투자자 신뢰 회복을 위해 전사적인 사업 개편을 시행한다고 밝힌 바 있다.

남 연구원은 “현 상황에서 인터넷 업종의 주가 반등을 위해서는 주주환원 확대, 효율적 자본 배치, 성장을 위한 투자가 확대돼야 한다”고 짚었다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)