|

지역별로는 북미와 유럽 매출이 견고했다. 북미 매출은 전년 대비 19.2% 증가했으며, 유럽에서도 8% 넘는 성장률을 보였다.

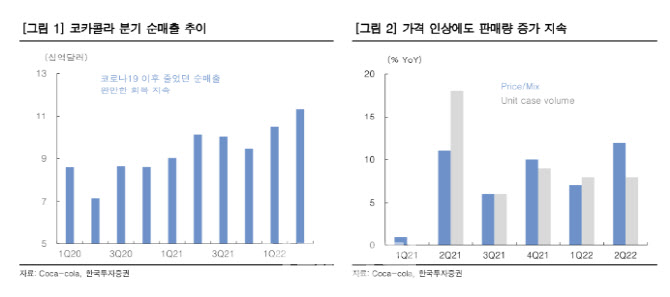

2분기 콜라 판매량은 제품 가격 인상에도 불구하고 전년 대비 9% 증가했다. 안정적으로 판매가 증가한 건 필수소비재 기업 중에서도 브랜드 및 제품 경쟁력을 기반으로 높은 가격 전가력을 보유하고 있었기 때문이라는 분석이다. 아울러 코크 스타라이트(Coke Starlight), 판타 드래곤프룻 제로슈가(Fanta Dragon Fruit Zero Sugar) 등 신규 제품 판매가 늘었고, 스파클링 음료 및 주스 산업 내 점유율이 높아지고 있는 것도 호재 요인으로 꼽았다. 아울러 D2C(Diret to Consumer) 이용 고객이 늘어 채널 다각화에 따른 추가 매출 성장도 기대되고 코로나19 확산이 주춤하면 성장 모멘텀이 기대된다고 짚었다. 최 연구원은 “2분기에는 중국 봉쇄에 따라 아시아 매출이 4% 증가하는데 그쳤지만, 코로나19 확산 속도가 둔화하는 시점에는 추가적인 음료 판매 증가가 기대된다”고 말했다.

|

주가 밸류에이션도 과거 대비 높다는 평가다. 코카콜라의 12개월 선행 주가수익비율(12MF PER)은 24.9배로, 과거 5년 평균인 28.9배, 10년 평균인 27.7배보다 낮다.

최 연구원은 매크로 환경 악화에도 코카콜라는 높은 마진 방어력을 보유하고 있어 장기 투자에 유리하다고 강조했다. 그는 “불안한 매크로 환경에도 올해 배당금을 인상할 만큼 높은 마진 방어력을 보유했다”며 “코카콜라는 장기 투자 매력이 높은 업체”라고 말했다.

한편 코카콜라의 지난 28일(현지시간) 종가는 64.06달러로 전거래일 대비 1.67% 상승했다. 블룸버그 투자의견 컨센서스는 매수 69%, 보유 27.6%, 매도 3.4% 등이다.