.png)

.png)

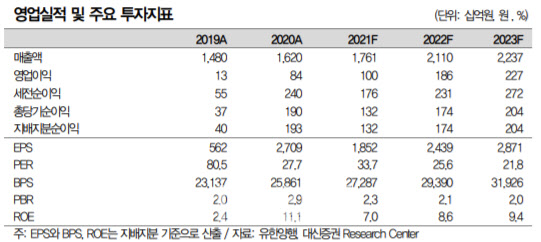

|

대신증권은 유한양행의 대부분 사업 부문이 고르게 성장했다고 봤다. 임윤진 대신증권 연구원은 “약품사업은 3175억원, 생활건강 506억원, 해외 사업 366억원을 기록했다”며 “이는 전년 대비 각각 11.5%와 9.4%, 24.1% 증가한 수준”이라고 했다. 특히 약품사업 내 전문의약품(ETC) 매출액(2605억원)은 고마진 개량 신약의 매출 성장이 이뤄지면서 수익성이 개선되고 있다고 평가했다. OTC 매출(397억 원)에 대해서는 “안티푸라민 등 주요 제품 매출 성장 및 프로바이오틱스 신제품 출시로 홈쇼핑과 온라인 판매에 이어 OTC 판매망 확대로 연간 17.1%의 고성장이 기대된다”고 했다.

라이선스 수익의 경우 전년 대비 62.1% 감소한 167억 원을 기록했다. 이에 대해 대신증권은 “얀센 65억원, 베링거 67억원, 길리어드 12억원 등 계약금 분할 인식분이 반영된 결과”라고 설명했다.

대신증권은 앞으로 오픈 이노베이션 기반 파이프라인 성과가 본격화할 것이라고 봤다. 임 연구원은 “GI이노베이션으로부터 도입한 신약 후보물질 YH35324 국내 임상 1상이 개시된다”며 “로슈·노바티스의 졸레어 비교 임상을 통해 만성 두드러기, 아토피성 피부염, 알러지성 천식 등 원인 물질인 lgE의 혈중 농도 감소 효과를 확인할 예정”이라고 했다. 2022년 하반기 결과 발표에 따라 파이프라인 가치 상승이 기대된다는 평가다.

여기에 현재 진행 중인 레이저티닙 글로벌 임상도 순항 중이라는 설명이다. 임 연구원은 “자체 진행 중인 단독 임상 3상의 경우 환자 모집 마무리 단계에 있다”며 “하반기 아미반타맙 병용 임상에 대한 추가 데이터 발표가 기대된다”고 말했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)