.png)

|

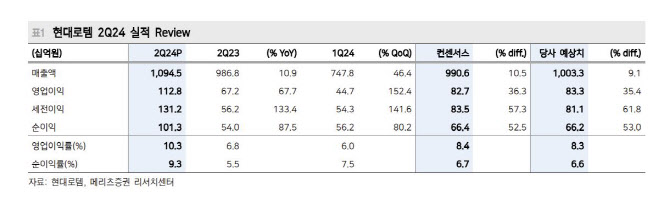

K2의 3차 양산사업 정산으로 인한 1회성 이익을 약 100억원을 제외해도 호실적이다. 레일솔루션은 손익분기점 수준의 수익성을 기록했으나 2025년 하반기 전까지는 여전히 국내사업 비중이 높아 적자 수준을 유지할 것으로 전망했다.

이 연구원은 본격적인 실적성장기 돌입에 더해 본격적인 K2의 수주가 기대된다고 전했다. 그는 “폴란드 2차 계약 및 루마니아 진출 등 수출 수주 가능성 높으며, 국내 또한 K2 4차 양산사업의 등장이 기대된다”며 “9월 3일부터 예정된 폴란드의 방위산업 박람회 기간 중 K2의 2차 계약 가능성이 높다”고 강조했다.

국내 양산사업과 루마니아 사업을 바탕으로 바탕으로 2026년 폴란드향 1차 사업 마무리 후 2차 양산사업 사이에도 공백기 없이 꾸준한 성장이 가능할 것으로 전망된다.

특히 현대로템은 국내 방산업종 내 가장 낮은 멀티플을 부여받고 있다는 설명이다. 이 연구원은 “루마니아 수주를 통한 폴란드에 대한 높은 의존도 해소, 그리고 디펜스솔루션의 실적 기여도가 높아지고 있다는 점을 고려할 시 점차 디스카운트는 해소될 가능성이 높다”고 강조했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)