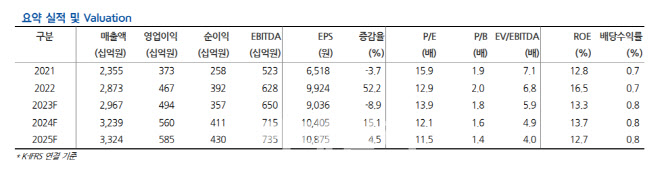

|

오리온은 8월 잠정 법인별 합산 매출액이 2646억원, 영업이익은 538억원을 기록했다. 전년 동월보다 각각 4.1%, 13.0% 증가한 규모다.

국내 법인은 전년 동월과 비교해 매출액이 15.0%, 영업이익이 25.6% 증가했다. 가격 인상 효과 및 신제품 출시로 전 채널에서 두 자릿수 증가세가 이어졌다.

그는 “주요 원재료(유지류, 부재료) 단가 인하로 8월 제조원가율 -3.5%포인트(p) 하락했다”며 “하반기에도 적극적인 수요 대응 및 신제품 출시, 원가 하락에 의한 마진 스프레드 개선이 기대된다”고 했다.

중국 법인은 매출액이 0.1% 감소한 반면 영업이익은 15.9% 늘었다. 중국 환율 영향으로 인해 원화 기준 매출 감소했으나 현지화 기준 매출 성장률은 6% 상승했다. 비스켓·젤리 카테고리 성장세는 지속했다.

그는 “중국은 수익성 개선이 돋보인다”며 “일부 원재료 부담 지속에도 불구하고 제조원가율은 -0.8%p 개선했고, 판관비 측면에서도 전년대비 광고비 축소, 코로나 특수 일회성 비용이 제거되며 영업이익률이3.4%p 개선한 부분이 긍정적”이라고 평가했다.

이어 “8~9월은 추석 물량 출고 및 제조원가율 개선으로 8월과 같은 이익률 기대 가능하다”며 “4분기 신규 성장 채널(벌크 채널) 확대 및 젤리·스낵 생산라인 증설이 예정돼 있다”고 덧붙였다. 춘절 시점 차이에 의한 실적 감소는 불가피하나 2024년 성장은 가능하다는 판단이다.

베트남 법인은 매출액 6.9%, 영업이익 9.3% 증가했다. 베트남 신규 카테고리인 유음료, 월병 출고에 따라 매출 증가했다.

러시아 법인은 매출액과 영업이익이 각각 19.6%, 36.8% 감소했다.

루블화 약세로 원화기준 매출·영업이익이 역성장했다. 다만 루블화 기준 20% 넘는 성장 기록했다.

그는 “하반기 젤리 라인(젤리 신제품 5개 출시), 초코파이 라인 추가 증설 통해 포트폴리오 확장 및 시장 확대 이어갈 것”이라고 내다봤다.