.png)

|

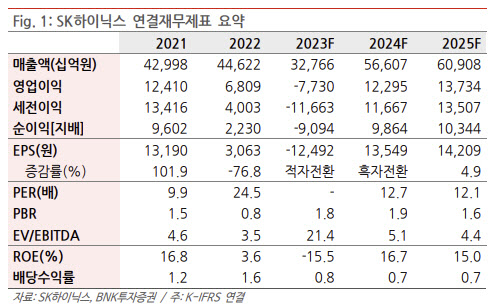

이민희 BNK투자증권 연구원은 “인공지능(AI) 서버 투자 열풍이 지속되는 가운데 자체 개발한 클라우드 플랫폼(CSP) 업체들의 AI칩 성능 저하로 최근 엔비디아 칩에 대한 선호도가 더욱 높아지고 있다”며 “HBM 수요 전망은 상향되고 있지만 낮은 수율로 인해 공급부족이 장기화할 것”이라고 밝혔다.

최소 HBM3E 까지는 경쟁사들의 진입이 제한적일 것이란 전망이다. 이 연구원은 “HBM4부터 경쟁사의 몰디드 언더필(MR-MUF) 기술 도입 가능성이 있다”면서도 “SK하이닉스가 핵심 소재 공급선을 독점계약했기 때문에 한동안 진입은 쉽지 않을 것”이라고 내다봤다.

1분기 매출액은 12조4000억원, 영업이익은 1조7400억원으로 예상했다. 디램과 낸드 ASP는 각각 전분기대비 15%, 20% 상승할 것으로 전망했다. 디램 영업이익률은 3개 분기 연속 경쟁사와 격차를 벌릴 것으로 내다봤다.

이 연구원은 “디램 ASP 급상승의 주요 요인인 128GB 고용량 디램 모듈 제품은 지금도 일반 디램 가격 대비 3배 가격”이라며 “주력 제품인 HBM3의 비트당 가격은 작년 초기 수준에서 그대로 유지되고 있어 제품 믹스에 따른 디램 ASP 상승과 수익성 개선은 지속될 것”이라고 설명했다.

투자의견 ‘매수’를 유지하고 목표가는 21만원으로 상향했다. 이 연구원은 “AI 서버 투자 붐과 엔비디아-TSMC-SK하이닉스 공급망의 핵심적 역할을 고려할 때 최근 주가 리레이팅 진행은 합당하다”며 “단기 주가 상승 부담도 있지만 보다 큰 그림에 주목해야 한다”고 밝혔다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)