.png)

|

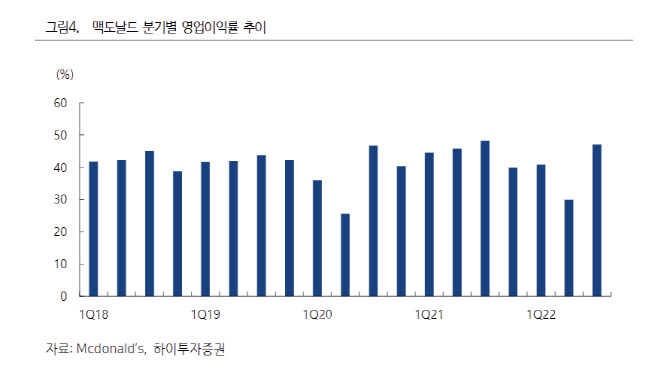

이경신 하이투자증권 연구원은 31일 “맥도날드의 올해 3분기 매출액은 전년 대비 5.3% 감소한 58억7000만달러, 주당순이익(EPS)은 2.68달러를 기록해 각각 기대치를 3.0%, 4.2% 상회했다”며 “환율 영향 제외 시 분기매출액은 전년 대비 2% 증가했다”고 분석했다.

맥도날드의 실적 호조는 경기침체로 인한 소비 위축 우려에도 소비가 이어지고 있기 때문으로 풀이된다. 고물가 압력하에서 소비자들이 지출 규모를 줄이는 가운데, 내·외식에 대한 저가소비 양상이 짙어지는 양상이다. 실제 지난 1년간 약 10%의 가격 인상에도 올 3분기 미국 맥도날드의 동일 매장 매출액은 6.1% 증가했다. 이 연구원은 “지난 2008~2009년 금융위기 당시에도 달러 메뉴 등 저렴한 가격과 브랜드 로열티를 강점으로 외형 성장을 이끌어냈음을 감안하면 대외 변수 둔화 환경에서도 소비를 이끌어낼 개연성이 높다”고 설명했다.

중국 봉쇄 완화도 호재 요인으로 꼽았다. 전체 매장의 11%의 비중을 차지하는 중국이 위드코로나로 전환하면서 추가 영업실적 성장도 가능하다고 짚었다.

무엇보다 내년에는 원재료 부담이 완화되면서 이익 스프레드 개선이 두드러질 것으로 예상했다. 원부재료 가격이 올해 2분기 이후 안정적인 곡물 수급과 유가가 하락 전환했다. 주요 원재료인 밀, 팜유, 커피 등의 경우 지난 2~3월 고점 대비 35~55% 내려간 가운데, 이미 진행된 가격 인상 효과를 바탕으로 수익성 확보가 유의미할 것으로 봤다.

화폐 대비 달러의 약세 전환하면서 영업실적 개선 효과도 기대된다고 밝혔다. 지난 7월 이후 급격한 강세를 보였던 달러화는 여전히 전년 대비 높은 수준이지만, 10월 이후 약세 흐름을 지속하고 있다.

|

배당 매력 역시 높다고 분석했다. 맥도날드는 안정적인 현금 흐름을 바탕으로 45년간 배당 증액을 지속했다. 지난 10월에도 분기별 배당의 10% 증액을 발표한 바 있다. 이 연구원은 “올해 예상 배당성향은 65% 수준으로 여전히 변동성이 높은 장세 속 방어주로서의 역할 기대가 가능하다”고 평가했다.

한편 맥도날드의 지난 29일(현지시간) 종가는 265.93달러로 전거래일 대비 0.31% 상승했다. 블룸버그 최고 및 최저목표가는 각각 328달러, 247달러다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)