정부는 왜 4년 전에 했던 고정금리 주택담보대출 특판(특별 판매)을 또 할까. 그리고 이런 정책성 특판은 이번이 마지막일까? 결론부터 말하면 ‘3차’ 안심 전환 대출이 다시 나올 가능성이 크다. 정부 주도 갈아타기용 대출 특판이 4~5년마다 하는 정기 행사가 될 수 있다는 얘기다.

‘무늬만 고정금리’ 은행대출 연30조 변동금리 전환

|

금융당국이 장기 고정금리 주택담보대출 특판에 나선 것은 시중은행이 이런 상품을 자체적으로 취급하지 않기 때문이다. 대출 원금과 이자를 금리 상승 걱정 없이 10년 이상 동안 나눠 갚도록 유도해 가계 부채 문제를 해결하려는 정책 목표를 시장에서 직접 해결할 수 없다는 이야기다.

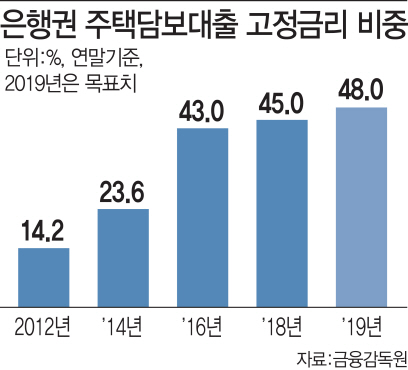

되려 은행이 5년 전부터 집중적으로 판매한 ‘무늬만 고정금리’ 주택담보대출이 올해부터 변동금리로 본격 전환한다. 앞서 지난 2014년 금융당국은 은행권의 고정금리 주택담보대출을 일정 비율까지 끌어올리겠다며 고정금리 적용 기간이 10년 이상인 것만 고정금리 대출로 인정하던 종전 기준을 5년 이상으로 완화했다. 여기에 맞춰 은행도 대출 약정일부터 5년간 고정금리를 적용하고 이후 6개월마다 금리가 변동되는 ‘혼합형(준고정금리)’ 주택담보대출을 대거 판매했는데, 올해부터 이런 고정금리 대출의 변동금리 전환이 시작되는 것이다.

금융당국은 현재 170조원가량에 이르는 무늬만 고정금리 주택담보대출(금리 조정형 포함) 잔액 중 올해부터 매년 20조~30조원 규모가 기존 고정금리에서 변동금리로 바뀔 것으로 추산하고 있다. 신규 고정금리 대출이 대폭 늘지 않는 한 주택담보대출 고정금리 비율이 계속 내려가는 것이 불가피한 상황이다.

이번에 기존 대출금 한도 내에서 강화된 대출 규제를 적용하지 않고 수월하게 고정금리로 갈아탈 수 있는 안심 전환 대출을 다시 출시하는 것도 이렇게 변동금리로 바뀔 은행권 주택담보대출을 고정금리로 계속 묶어두려는 의도다. 금융위원회 관계자는 “앞으로 2~3년 안에 고정금리에서 변동금리로 빠져나갈 주택담보대출이 많다 보니 이번에 한꺼번에 장기 고정금리 대출로 돌리려는 것”이라고 말했다.

“고정금리 주담대 늘리려는 정부 특판 계속될 것”

|

애초 은행이 직접 만기 10년 이상인 고정금리 주택대출을 취급하면 정부가 이런 정책성 특판에 나설 필요가 없다. 그러나 은행권에서는 현행 구조상 장기 고정금리 대출을 직접 팔기가 어렵다고 하소연한다. 은행은 길어야 만기 5년짜리 채권을 발행해 외부에서 대출 재원을 꿔오는데, 정작 은행이 고객에게 빌려주는 대출금이 만기 10년 이상 고정금리이면 금리 상승기에 이자 수입은 그대로인데 조달 비용만 늘어나 손실을 볼 수도 있는 등 자금 운용이 까다롭다는 것이다.

그렇다고 금융당국이 모든 주택대출을 직접 취급할 수도 없는 처지다. 주택담보대출로 쏠쏠한 이자 수익을 올리는 은행의 반발 때문이다. 반면 미국의 경우 국유 기업인 ‘패니매’와 ‘프레디맥’이 은행이 판매한 주택담보대출을 수수료를 주고 넘겨받는 등 전체 주택대출 잔액의 70% 이상을 직접 취급하면서 장기 고정금리 대출을 유도하는 구조다. 국내 은행권 주택담보대출 대비 공공 대출(주택금융공사·주택도시기금 대출액) 비중이 30% 수준에 불과한 것과 대조적이다.

금융권 관계자는 “민간 은행이 직접 장기 고정금리 대출을 취급하지 않는 한 앞으로도 안심 전환 대출 같은 정부 주도의 고정금리 대출 특판 상품이 계속 나올 수밖에 없을 것”이라고 했다. 김상봉 한성대 경제학과 교수는 “지금 같은 금리 하락기에는 고정금리로 갈아타는 것이 대출자에게 오히려 불리할 수 있는데 금융당국이 나서서 장기 고정금리 대환 상품을 내놓는 것이 적절한지 의문”이라며 “1~2년 뒤 금리가 다시 오르는 시점에 변동금리를 적용받게 되는 혼합형 대출자가 만기 10년 이상의 장기 고정금리 대출로 갈아탈 수 있도록 민간 은행의 고정금리 상품 출시를 유도할 정책적 인센티브를 강화해야 한다”고 지적했다.