|

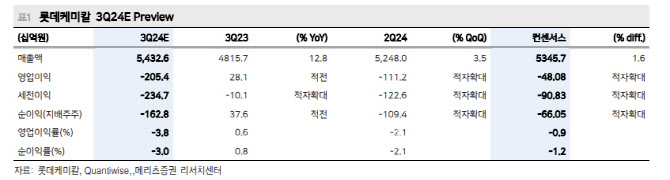

노우호 연구원은 “석유화학 공급 우위의 수급 불균형 심화에 가격 약세 지속, 비용 증가(투입 원재료 가격 변동성 확대, 운임비용 상승 등), 자회사 일회성 요인(미국 LC USA의 정기보수 영향) 등으로 영업적자가 지속되고 있다”며 “차분기 역시 뚜렷한 펀더멘털 변화가 없어 영업적자(-1188억원 추정)가 이어질 전망”이라고 분석했다.

다만 노 연구원은 “최근 한 달간 롯데케미칼을 비롯한 순수 석유화학 기업들의 주가는 단기 반등(10월 저점대비 17% 상승)에 성공했다”며 “미국과 중국의 금리 인하 단행으로 재화 소비 증가 개연성에 석유화학 제품 수요 증가 가능성 커졌기 때문”이라고 진단했다.

그는 “과거 2016년 석유화학 사이클 반등 배경과 다소 유사하다”며 “국내 석유화학 업황 비관론은 지배적이나, 긍정적 변수들의 나비효과에 주목할 필요가 있다”고 했다.

노 연구원은 “긍정적 업황 변수(중국 정부의 경기부양 추가 발표 등)에 주가는 추가 상승 가능성이 존재한다”며 “롯데케미칼의 턴어라운드 시점은 2025년으로 예상한다. 중장기 호흡으로 현재 시점이 주가 바닥을 다져가는 시점”이라고 판단했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)