.png)

.png)

|

[이데일리 이정훈 기자] 예상했던 대로였다. 지난주말 미 노동부가 발표한 2월 고용지표는 시장 기대를 웃도는 서프라이즈였다. 비농업 취업자수가 24만2000개나 늘어나며 시장 전망치였던 20만개를 훌쩍 넘어섰고 실업률도 4.9%를 유지했다. 특히 지난해 12월과 1월 취업자 증가도 종전 26만2000개, 15만1000개에서 각각 27만1000개와 17만2000개로 상향 조정됐고, 노동시장 참가율 역시 1년만에 가장 높은 62.9%를 기록해 구직자가 늘었는데도 실업률이 안정세를 유지하는 모습까지 보였다.

지난달 근원 개인소비지출(PCE) 물가지수가 전년동월대비 1.7% 상승하면서 2.0%라는 연방준비제도(Fed·연준) 목표치에 근접한데 이어 이처럼 고용까지 호조를 보이자 물가 안정과 완전 고용이라는 두 가지 정책목표(dual mandate)를 가진 연준으로서도 기준금리 인상 압박을 크게 느낄 수 밖에 없는 지경이 됐다. 실제로 고용지표 발표 직후 시카고상품거래소(CBOT)에서 거래되는 연방기금금리 선물가격이 일제히 하락하면서 연내 기준금리 인상 가능성을 70% 가까이로 점치고 있다. 이 지표 발표 전만 해도 연내 금리 인상 가능성은 55% 정도였고, 한 달전에는 그 확률은 4%에도 못미쳤었다.

이제 고민의 지점은 연준이 당장 다음주로 다가온 3월 연방공개시장위원회(FOMC)에서 추가로 기준금리를 올릴 것인가 하는 점이다. 그동안 여러 차례 기준금리 인상이 늦춰질 것이라는 시장 기대가 과도하다는 점을 지적해왔고 이번 고용지표로 그런 확신은 더 커지게 됐지만, 다음번 연준의 금리 인상 시기는 3월보다는 6월이 유력하다는 판단이다. 현재 연방기금금리 선물가격에서도 알 수 있듯이, 연내 4차례 인상(기준금리 기준 0.25~0.5%→1.25~1.5%)이라는 연준의 전망치와 연말 기준금리를 0.5~0.75%로 점치는 시장 기대치 사이의 간극이 너무 크다는 점이 그 이유다. 연준으로서는 글로벌 금융시장 불안으로 인해 한껏 뒤로 미뤄진 금리 인상 기대를 완전히 외면할 수도 없다. 이를 무시하고 금리를 인상할 경우 의도치 않게 단기시장금리가 급격하게 뛰어버릴 위험이 있다. 시장 기대를 뒤바꿀 시간이 필요하다는 뜻이다.

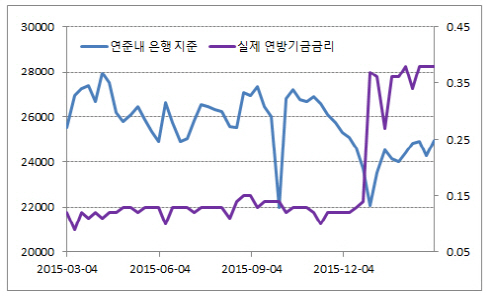

이런 연준의 의도는 최근 연준의 은행권 초과 지급준비금(reserve·지준) 관리에서도 여실히 드러난다. 법률상 은행들은 고객들로부터 받는 예금의 일정 부분씩을 중앙은행에 지준으로 쌓아야 한다. 연준에 쌓이는 은행 지준을 연방기금이라고 하고 이 준비금이 부족한 은행들이 하루짜리 자금을 빌리는데 쓰이는 조달금리가 바로 연방기금금리다. 연준은 통화정책을 운용할 때 이 금리를 기준으로 삼고 있다. 그러나 2008년 금융위기 이후 실시된 세 차례 양적완화(QE)로 4조달러 이상의 유동성이 시중에 풀리면서 연준은 이 연방기금금리를 제어하는데 어려움을 겪어왔다. 넘치는 유동성 덕에 은행들은 연준에 막대한 지준을 쌓았고 이렇게 지준이 넘치다보니 돈을 빌려가면서까지 지준을 맞출 필요가 없어진 은행들로 인해 단기자금시장에서 돈을 빌리는 이자(실세 연방기금금리)가 계속 낮아졌다. 결국 연준이 이 넘치는 지준을 줄이지 않는 한 기준금리를 올려봐야 실세 연방기금금리는 기준금리를 따라오지 않고 낮은 수준에 머물 수 밖에 없다.

이렇다보니 연준은 지난 2014년 하반기부터 역레포(reverse repo)와 기간물 예금(term deposit)을 도입했다. 시중보다 높은 금리로 연준이 보유하고 있는 채권을 일시 매도하거나 일정 기간 맡아둘 예금을 판매함으로써 한시적으로 시중 유동성을 흡수하고 이를 통해 실세 연방기금금리를 기준금리 수준까지 높이려는 것이다. 지난해 12월 연준이 근 10년만에 처음으로 기준금리를 25bp(0.25%포인트) 인상할 때에도 이미 두 어달 전부터 역레포와 기간물 예금을 활용해 은행 초과 지준을 크게 줄여 단기자금시장에서 자금을 빌릴 때 지급하는 금리(=실세 연방기금금리)를 끌어 올리는데 성공했다. 실제 작년 10월말 2조7200억달러까지 치솟았던 연준내 지준 적립액이 12월말에는 2조2000억달러까지 5000억달러 가까이 급감하자 실세 기금금리는 0.1%대에서 단숨에 0.35% 안팎으로 올라갔다. 그러나 올들어서는 연준내 지준규모는 꾸준히 높은 수준을 유지하고 있다. 기준금리 인상을 위해 사전에 지준규모를 줄이는 선제조치에 나서지 않은 셈이다. 오히려 이렇게 지준을 늘려서라도 실세 연방기금금리를 현 수준에서 유지하고자 하는 의지를 확인할 수 있다.

이제 연준은 기준금리를 올리기 위한 추가 명분을 쌓는데 시간을 보낼 것이다. 지속적인 물가 상승에 대한 확신을 갖기 위해 2월에 전월대비 0.1% 낮아진 근로자 평균임금이 다시 늘어나는 걸 확인하려고 할 것이고 계절적으로 총수요가 줄어드는 3~4월 경제지표를 확인하려 들 것이다. 기준금리 인상은 그 뒤에 꾸준히 이어질 가능성이 높다.