|

[이데일리 정다슬 기자] 출산 예정일이 12월인 직장인 박모(여·32) 씨는 휴직을 앞두고 고민이 많다. 하필이면 전세계약 만기도 다가오고 있어 집을 서둘러 구해야 하는데, 휴직하는 것이 앞으로 대출에 불이익을 주지 않을지 걱정이 되기 때문이다.

자녀 계획을 계기로 집을 구하려고 고민하시는 분들이 적지 않습니다. 최근에는 전세난이 겹치면서 이런 고민이 더욱 깊어지는 모습인데요. 육아수당이 나온다고 하더라도 휴직 기간 동안 소득이 줄어드는 만큼 대출한도나 금리가 안 좋아지거나 대출 자체가 거절되는 것이 아니냐는 것입니다.

|

만약 우대금리를 받지못해 주거래은행의 혜택을 충분히 누릴 수 없다면, 디딤돌대출·보금자리론과 같은 정책자금대출을 고려해보시는 게 현명합니다. 디딤돌대출과 보금자리론은 휴직 직전년도 소득을 기준으로 소득증빙이 됩니다.

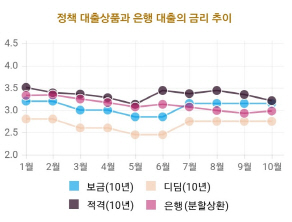

디딤돌대출은 부부합산 연 소득 6000만원 이하의 무주택 가구주(생애최초의 경우 7000만원)를 대상으로 연 2.3~3.1% 금리로 최대 2억원까지 신청 가능합니다. 다만 실제 대출이 이뤄지는 것은 담보주택가격의 70%에서 지역별 최우선변제소액임대차보증금을 차감한 금액입니다. 디딤돌대출을 받아도 충분한 한도가 나오지 않거나 보금자리론 대출 동시진행이 가능합니다.

보금자리론은 소득상한선을 두고 있지 않습니다. 대출 신청일 당시 만 19세 이상의 무주택자나 1주택자(단, 1주택자의 경우 3년 이내에 보유한 주택을 매매해야 합니다)이면 가능합니다. 금리는 11월 기준 만기에 따라 연 3~3.25%입니다. 온라인 전용 전자 대출약정상품인 아낌-e 보금자리론은 이보다 0.1%포인트 낮습니다. 아울러 근로소득자는 낸 이자에 대해 최대 1500만원까지 소득공제가 가능합니다.

보금자리론 대출을 고려하고 계신 분들께 권유해드릴 애플리케이션이 있습니다. 바로 금융위원회와 주택금융공사가 함께 만든 ‘안심주(住)머니’ 앱입니다. 이 앱을 통해 대출 희망자는 자신의 소득이나 대출희망금액으로 얼마큼의 원리금을 부담해야 하는지 간단하게 확인할 수 있습니다. 또 이 앱을 이용하는 고객은 보금자리론 대출을 받을 때 금리를 0.02%포인트 할인받는 쿠폰을 받을 수 있습니다. 안드로이드폰용 안심주머니 앱은 이미 출시됐고 아이폰용은 11월 중 출시될 예정입니다.

신용대출은 주택담보대출보다 휴직으로 받는 영향이 큽니다. 재직증명을 통해 회사소속임을 확인할 수 있다고 하더라도 한도라던가 금리 조건은 근무 당시보다 안 좋아집니다. KB국민은행 관계자는 “육아휴직 기간에 자금계획이 있다면 마이너스통장을 만들어두는 것이 좋다”고 말했습니다. 마이너스통장은 일반은행권 대출보다 0.5%포인트 정도 가산금리가 높지만 안정적으로 자금조달통로를 마련할 수 있습니다.

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)