|

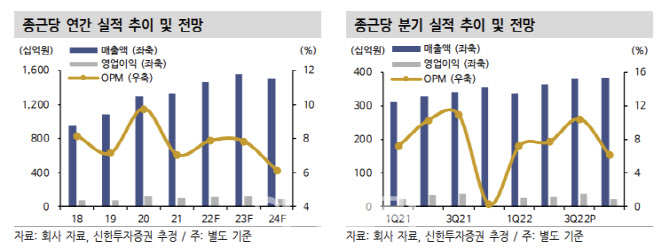

케이캡 매출액은 전년 대비 12.7%, 플롤리아는 12.4% 증가하는 등 주요 품목들의 두자릿수 매출 성장이 지속됐다. 글리아티린 역시 경쟁 약물인 아세틸 엘카트니틴의 시장 퇴출에 따른 반사 수혜로 유의미한 매출 성장을 기록했다는 분석이다. 이외에도 코로나19 진단키트 매출을 비롯해 신제품 매출 역시 전분기 대비 증가했다고 짚었다. 영업이익률도 전분기 대비 2.7%포인트 상승했는데, 여름 휴가 및 추석 연휴에 따른 영업일수 감소로 판매관리비 줄어든 덕이라는 평가다.

4분기에도 양호한 실적이 지속될 것으로 예상했다. 4분기 매출액은 전년 대비 7.8% 증가한 3829억원, 영업이익은 2259.5% 늘어난 233억원을 추정했다. 통상적으로 4분기에는 연구개발비 및 일반관리비가 다른 분기들 대비 높은 만큼 3분기 대비 영업이익률 하락이 불가피하지만, 보수적인 비용 지출을 바탕으로 전년 동기 대비로는 큰 이익 개선이 기대된다는 전망이다.

내년에도 매출와 영업이익이 동반 성장될 것으로 예상했다. 급성 및 만성위염 치료제 지텍, 루센티스 바이오시밀러 루센비엔스 등의 내년 국내 출시를 바탕으로 매출 및 믹스(Mix) 개선 효과가 기대된다는 이유에서다. 다만 연구·개발(R&D) 파이프라인의 개발 진전에 따른 연구개발비 증가는 불가피하다고 점쳤다.

R&D 파이프라인 중에서는 내년 2분기 CKD-501의 미국 임상 2상 개시, 2023년 말 CKD-702의 국내 1b상 결과가 발표가 예상되면서 성장 모멘텀에 기여할 것으로 기대했다. 이 연구원은 “파이프라인에서의 성과 확인을 바탕으로 파이프라인 가치 및 기업가치의 추가 상승이 기대되는 만큼 시간이 필요하다”고 말했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

!['여고생 살해' 장윤기 리얼돌 버린 경찰 아빠…처벌 안되나[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)