|

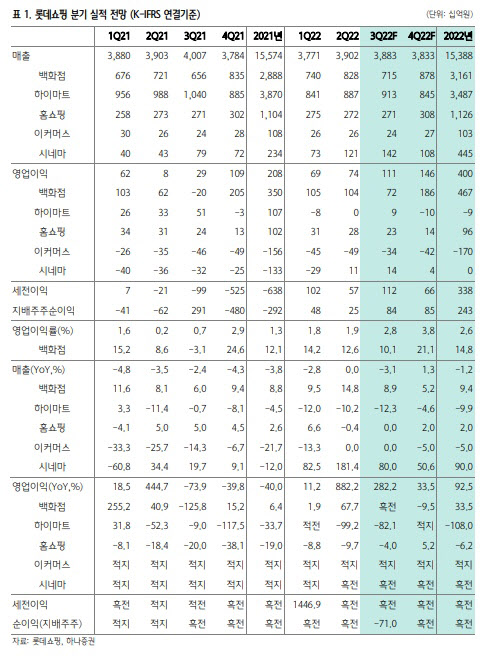

하나증권은 롯데쇼핑의 3분기 연결 영업이익은 전년동기대비 282% 증가한 1110억 원을 기록할 것으로 전망했다. 3분기 백화점 기존점 성장률은 전년비 15%에 이른 것으로 추산했다.

박 연구원은 “명품과 남성·여성·잡화·식품 카테고리 매출이 모두 전년비 20% 내외 성장하고 특히 패션 비중이 상승하면서 2분기보다 증익 폭이 더 커질 가능성이 크다”며 “시네마는 성수가 효과를 톡톡히 누린 듯하며 2분기보다 영업이익 규모가 100억원 이상 늘어날 수도 있는데 한산, 탑건 등 히트 작품과 판관비 효율화 때문”이라 말했다. 2019년 대비 70%만 고객 트래픽이 발생해도 같은 이익 규모가 가능한 사업 구조라는 것이다.

다만 마트·슈퍼·하이마트 부진은 부담이다. 3분기 기존점 성장률은 전년비 3%로 추정된다. HMR·가공·주류 등 카테고리들은 양호했으나, 신선식품과 가전·생활용품이 부진한 탓이다. 신선식품은 리오프닝 이후 외식 수요 증가와 인플레이션 영향으로 수요가 위축되고 있다.

박 연구원은 “슈퍼 3분기 매출은 전년비 -5%로 부진할 전망이며 마트와 편의점 사이 샌드위치 현상이 이어지고 있다”면서도 “마트와 슈퍼 사업 모두 전년도 사업 구조조정 효과로 전년비 증익을 이어갈 전망”이라며 “슈퍼 점포수는 지난 2년 동안 약 150개를 줄였고, 대형마트도 비효율 점포들에 대한 구조조정을 이어가고 있다. 하이마트는 영업이익이 90억원 수준에 그치면서 지속적인 부담 요인으로 작용할 듯”이라 분석했다.

온라인 사업 방향은 외형 확장에서 수익성 제고로 완전히 선회했다. 아울러 롭스를 마트로 흡수하고, 마트와 슈퍼 상품 코드 종합 및 통합 소싱으로 수익성 제고를 도모할 계획이다.

박 연구원은 “롯데온 거래액은 3분기에도 전년비 감소하지만 영업손실은 2분기 대비 100억 원 이상 줄어들 것”으로 예상했다.

이어 “새벽배송 중단 및 효율화 작업으로 월 30~40억 원, 연간 최대 500억 원 이익 개선이 가능할 전망이며 막대한 비용이 들어가는 막연한 외형 확대 대신 롯데쇼핑이 강점을 갖고 있는 상품, 예를 들어 명품이나 글로벌 화장품 등에 한해 외연을 넓히면서 실속을 추구한다는 전략”이라 말했다.