|

A회사 회계를 담당하는 B본부장은 “2022년 3월에 바로 1300만원, 1500만원까지 오르더니 끝내 5월에는 1700만원까지 대출 이자가 치솟았다”며 “이자를 못 내니까 기한이익상실이라고 은행이 모든 금융을 다 막으면서 영업 활동을 할 수 없었다”고 답답해했다.

기한이익상실은 채권자가 채무자에게 빌려준 대출금을 만기 전에 회수하는 것이다. 은행이 기업의 신용위험이 커졌다고 판단해 대출만기 이전에라도 남은 채무를 일시에 회수할 수 있는 권리를 뜻한다.

A회사의 자금난은 1년 이상 이어지고 있는 고금리 때문이다. 한국은행에 따르면 신규취급액 기준 대출금리는 올해 10월 5.33%를 기록했다. 지난해 10월 5.27%를 기록하며 5%를 넘긴 이후 5%대를 계속 유지하고 있다.

이런 기조는 기업들의 자금 사정을 압박해 연체율 증가로 이어졌다. 신용보증기금에 따르면 지난 11월 일반보증 부실률이 3.3%를 기록했다. 코로나19 이전인 2019년(3.3%) 수준으로 회귀한 것이다. 신보는 신용이 부족한 중소기업이 금융기관에서 대출을 받을 때 보증을 제공해 자금을 지원한다. 부실률 증가는 이자 연체 등을 하는 중소기업들이 늘었다는 의미다. 신보가 대출금을 대신 갚는 대위변제율도 덩달아 상승했다. 11월 대위변제율은 2.7%로 2019년(3.3%) 이후 가장 높은 수치를 기록했다.

다른 지표에서도 이 같은 분위기를 확인할 수 있다. 금융감독원의 2023년 정기 신용위험평가 결과를 보면 부실징후 기업으로 평가된 기업 수는 231개사로 전년대비 46개사 증가했다. 이는 최근 5년 동안 가장 많은 규모다. 금리상승 영향이 본격화하면서 높아진 금융비용 부담으로 연체 발생 기업 등이 증가한 영향이라는 분석이다.

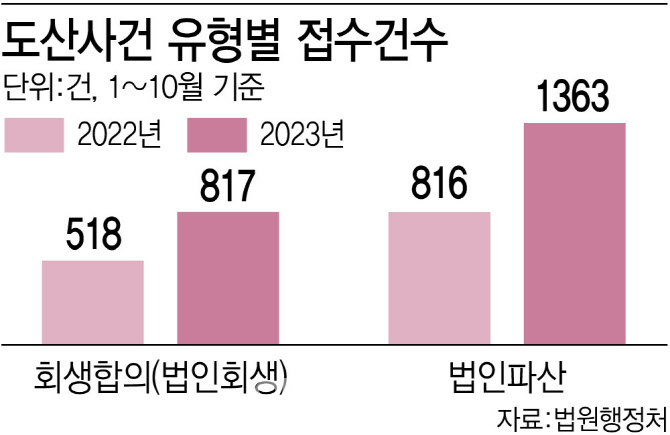

기업의 심각한 자금경색은 존속을 위협하는 상황이다. 법원행정처가 최근 발표한 자료에 따르면 올해 1월부터 10월까지 법인파산은 전년대비 66.8%(817건→1363건) 급증했다. 같은 기간 회생합의(법인회생, 518건→816건)도 57.5% 뛰어올랐다.