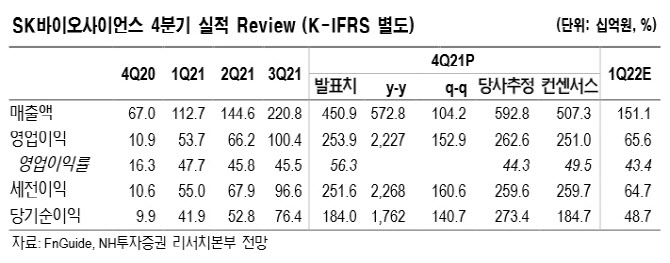

4분기 매출액은 전년비 573% 증가한 4509억원, 영업이익은 2227% 늘어난 2539억원을 기록하면서 시장 컨센서스에 부합했다.

|

다만 신공장 가동 개시가 2025년으로 변경됐고, 가동률 하향으로 위탁생산(C(D)MO) 매출 역시 기존 전망치보다 하향했다.

박병국 연구원은 “다만 안동 공장 증설, 인수합병(M&A) 등으로 외형 확장, 송도 연구 및 공정개발(R&PD)센터가 가시화하는 시점에 기업가치 향상이 기대된다”면서 “순현금 중 계획된 설비투자(CAPEX)에 멀티플 적용은 그대로 유지한다”고 설명했다.

올해 실적은 매출 전년비 43.5% 늘어난 1조3331억원, 영업이익은 22.1% 증가한 5791억원으로 전망했다. 매출은 노바백스 백신 CMO(라이센싱 포함)매출 6411억원, 자체 코로나19 백신 GBP510 매출 5920억원, 기존 사업부 1000억원으로 구성됐다.

GBP510은 3월 초 오미크론 데이터, 4월 3상 데이터, 상반기 내 한국 및 유럽 승인을 목표로 하고 있다. 동종, 이종 투여 부스터샷은 상반기 최초 승인 시에 허가 또는 권장사항을 확보하는 것이 목표다. 동종은 1월 3차 투약 완료 및 3상 준비, 이종은 1분기 내 대상자 모집 완료할 전망이다.

박 연구원은 “이미 승인을 받은 백신 또한 부스터샷 허가를 위해 별도 임상을 진행하기 보다는 리얼월드 데이터 등 통제되지 않은 데이터로 부스터 샷을 권장 받았다”면서 “전염병대비혁신연합(CEPI)과 함께 코로나19 변이 등을 포함하는 사베코바이러스에 대한 범용 백신을 개발 중이며 CEPI는 발생 가능한 변이를 잡기 위해 동사를 파트너사로 선정했다”고 말했다.

![공정위, 현대건설 현장조사…‘尹관저 골프장 공사' 정조준[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021201342t.jpg)