이후 박씨는 종합부동산세 고지서를 받아들고 깜짝 놀랐다. 이전에 내지 않던 종부세를 왜 물게 됐을까.

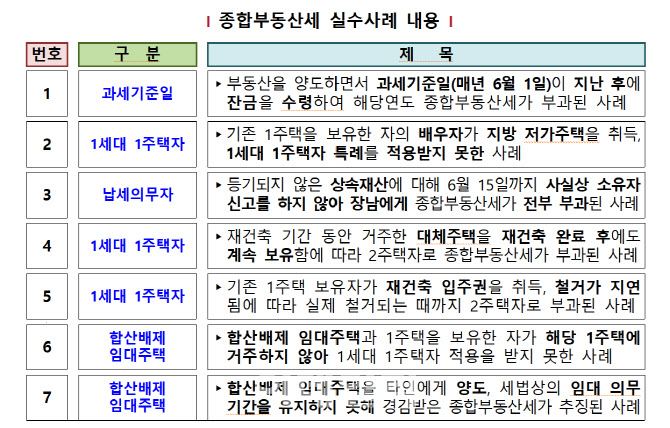

24일 국세청에 따르면 박씨는 합산배제 임대주택과 1주택을 보유하고 있음에도 이러한 1주택에 실거주하지 않아 종부세의 1세대 1주택자 적용을 받지 못한 사례에 해당한다.

박씨처럼 합산배제되는 임대주택과 그밖에 1주택을 소유한 경우, 1세대 1주택자 적용을 받으려면 박씨가 그 1주택을 소유하면서 그 주택에 주민등록을 하고 실제 거주해야 한다.

양도소득세는 직장 이전 등 부득이한 사정이 생기면 1세대 1주택 거주기간을 인정하는 등의 예외가 있지만 종부세는 그러한 예외가 없다. 이 때문에 박씨는 실제로 거주하지 않는 주택에 대해 1세대 1주택자 적용을 받지 못하게 된 것.

국세청은 박씨와 같은 사례 외에도 종부세 합산배제 및 특례와 관련해 알아두면 절세에 도움이 되는 사례들을 선정해 연재했다. 국세청 홈페이지는 물론 공식 블로그, 페이스북 등에서 볼 수 있다. 종부세 합산배제 및 특례 신청 기간인 9월 16~ 30일 전에 한번 살펴보면 도움이 된다.

|

지방 저가주택 등은 2주택이더라도 1세대 1주택자로 보는 특례 적용이 가능해 높은 공제금액(12억원)과 세액공제(최대 80%) 혜택을 받을 수 있다. 수도권 밖이면서 광역시·특별자치시가 아닌 지역에 소재한 3억원 이하 주택이어야 한다.