.png)

.png)

A씨는 “나는 구경도 못해본 부동산에 왜 상속세가 왜 부가되느냐”고 항의했으나, 세무서로부터 “처분가액의 사용처를 밝히지 못하면 과세된다”는 대답을 들었다.

|

만약 처분재산의 사용처를 밝하지 못한다면 과세당국은 이를 상속인이 상속받은 것으로 추정해 상속세 과세대상에 포함한다. 이른바 ‘추정상속재산’으로, 상속인들이 가장 많이 놓치는 부분이기도 하다.

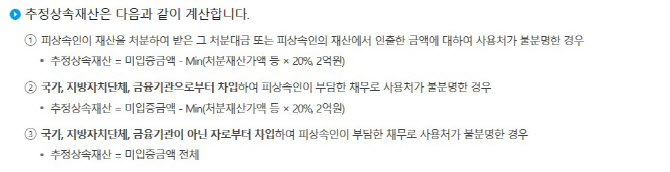

추정상속재산은 미입증금액에서 처분재산가액의 20% 또는 2억원 중 적은 금액을 빼는 형태로 계산한다.

사례에 나온 A씨에 이를 대입하면 미입증금액이 5억원이고 여기서 처분재산가액의 20%에 해당하는 1억원을 뺀 4억원이 상속세 과세대상에 포함된다. 미입증금액에서 차감하는 액수는 처분재산가액이 아무리 커도 최대 2억원을 넘지 못한다.

|

아울러 상속개시일 1년 이내 피상속인이 3억원 아파트 1채, 현금 1억원을 인출하고 사용출처를 알 수 없는 경우 어떻게 될까.

추정상속은 재산별로 달리 적용하기에 현금 1억원(1년 이내 2억원 이상)은 입증할 필요가 없다. 하지만 3억원 아파트는 사용처를 입증하지 못하면 상속세 과세대상이 된다. 이에 따라 미입증금액 3억원에서 20%인 6000만원을 제외한 2억4000만원이 추정상속재산이 된다.

국세청 관계자는 “피상속인이 연세가 있다면 부동산 등을 처분하는 경우 처분대금에 대한 사용처, 사용일자 등을 기록하고 증빙을 보관하는 것이 세금 문제에 있어서 유리하다”고 조언했다.