|

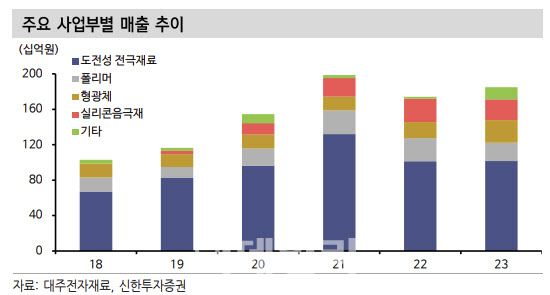

최민기 연구원은 “일부 차종의 출시가 2025년으로 지연됐으나, 많은 판매 물량을 기대 가능한 주문자 상표 부착 생산(OEM)들을 최종 고객사로 확보 중”이라며 “올해 매출액 2154억원으로 전년 대비 16% 증가하고 영업이익은 280억원으로 같은 기간 351% 늘어날 것”이라고 분석했다.

최 연구원은 “중저가 차종(EV3, 캐스퍼 EV)의 실리콘 음극재 탑재와 형광체의 자동차향 매출 증가가 성장을 견인할 것”이라며 “내년 실리콘 음극재 신규 차종 확대로 매출 2727억원으로 전년 대비 27% 증가하고 영업이익은 429억원으로 같은 기간 53% 늘어날 것”이라고 전망했다.

이어 “대주전자재료는 전방 시장의 둔화를 고려해 실리콘 음극재 설비 도입은 탄력적으로 조절하고 있다”며 “그럼에도 비중국 업체 중 가장 많은 생산능력(Capa)을 보유하고 있다. 실리콘 음극재 수요가 급증하는 구간에선 고객사에 품질과 물량을 보증 가능한 유일한 기업”이라고 강조했다.