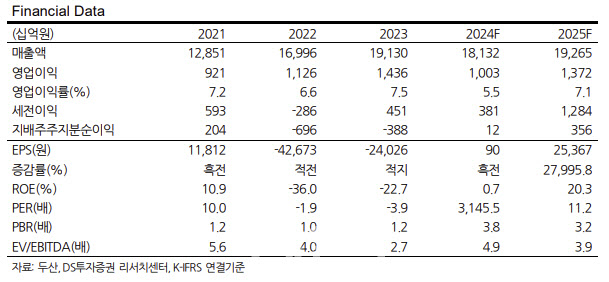

|

또 이에 대해 “역대 최대 실적”이라며 “추정치 상향은 전부 전자 BG의 실적 상향 조정에서 나온다”고 덧붙였다.

김 연구원은 “두산의 자체 사업부는 4개 부문으로 전자BG, 두타몰, 디지털(DDI), FCP로 구성되는데 두타몰, 디지털, FCP 3개 사업의 매출과 영업이익은 변동성이 낮은 특징을 보인다”며 “3개 사업부 합산 4분기 매출과 영업이익은 전분기와 유사한 950억원, 81억원으로 추정했다”고 진단했다.

그러면서 “전자 BG 4분기 매출은 당초 우리 추정치 2500억원을 상회한 최소 3000억~3500억원에 이를 전망”이라며 “추정의 근거는 11~12월 시작된 미국 N사 양산 매출 발생과 이에 따른 믹스 개선 효과”라고 설명했다.

또 김 연구원은 최근 공시된 주 두산 2024년 연결 실적 변동 공시(영업이익 전년 대비 -30.2% 감소)는 손자회사인 두산 밥캣의 2024년 영업이익 감소(-37.3%)에 기인한다고 짚었다.

그는 “밥캣의 2024년 실적 악화는 시장이 이미 인지한 사실”이라며 “오히려 LA산불 복구 수요, 인프라 투자 등으로 2025년 회복세에 접어든다는 점은 주목할 만하다”고 평가했다.

더불어 “국내 지주회사의 특성상 자회사 가치가 주가에 온전히 반영되지 않는 현실을 고려하면 사업 지주회사인 두산은 전자 BG 등의 자체 실적이 가장 중요하다”고도 강조했다.

김 연구원은 “중국발 딥시크 노이즈, 투자경고로 인해 주가 변동성은 높아졌지만 우리는 보안성과 신뢰성 등 다양한 이유에서 여전히 미국이 상당기간 글로벌 AI산업의 헤게모니를 주도할 가능성이 높다고 판단한다”며 “따라서 당분간 발생할 주가 조정은 매수 기회로 보고 있다”고 말했다.

이어 “궁극적으로 MSCI 편입 가능성까지 열어두고 있다”며 “전자 BG의 가치를 최소 4조원 (적용 멀티플 20~25배)로 평가한다”고 덧붙였다.