.png)

.png)

이승훈 IBK투자증권 연구원은 이날 보고서에서 “네이버는 내년 해외 사업에서 성장 모멘텀이 한층 강해질 것으로 전망된다”며 “우선 일본 이커머스 시장을 본격적으로 공략할 예정”이라고 말했다. 이어 “4분기부터 한국의 스마트 스토어가 일본에서 마이스마트스토어 서비스로 베타 서비스를 진행 중이다. 정식 서비스는 2022년 1분기 중에 시작될 것으로 예상되며 사업 주체는 일본 모바일 메신저인 라인”이라며 “일본 내 라인 월 평균 이용자수가 9000만명으로 전체 인구의 70%를 커버한다”고 설명했다. 지분법 대상인 Z홀딩스 아래 야후재팬과 라인이 같이 있기 때문에 검색서비스와 마이스마트스토어와의 시너지가 기대된다는 평가다.

|

이어 “오징어게임, 지옥 등 한국의 오리지널 콘텐츠가 글로벌 시장에서 상업적으로도 흥행했다. 따라서 네이버의 스토리텔링 플랫폼은 글로벌 기업과 다양한 제휴를 통해 웨스턴 지역에 진출할 수 있는 기회가 크게 증가할 것”이라고 전망했다.

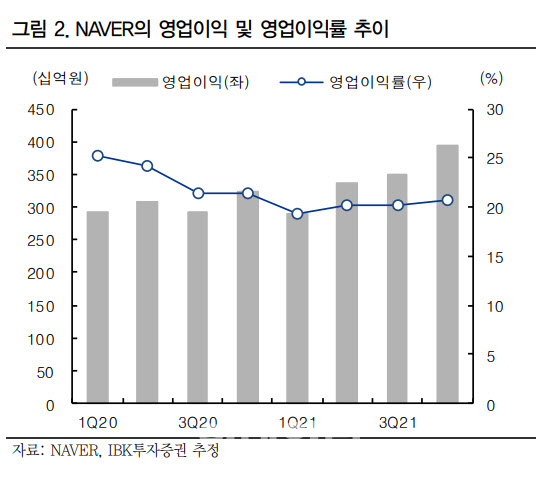

네이버 4분기 매출액은 1조8900억원, 영업이익은 3934업원으로 컨센서스에 부합할 전망이다. 이 연구원은 “4분기 광고 시장은 계절적 성수기이지만 코로나19가 급격히 확산하며 레저, 공연 등의 수요 급감으로 서치플랫폼 성장률이 소폭 둔화할 것으로 예상된다. 하지만 코로나 여파로 커머스와 콘텐츠의 높은 성장세가 이어질 것”이라고 내다봤다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)