안재민 NH투자증권 연구원은 “차기 신작 라인업이 2027년 이후 본격적으로 출시된다는 점을 고려할 때 2026년은 실적 및 모멘텀 공백기에 진입한다”며 이같이 밝혔다.

그는 “‘P의 거짓’의 성공 이후 콘솔 중심의 라인업 변화 전략은 긍정적”이라면서도 “본격적인 신작은 2027년 PC·콘솔 대응 작품으로, ‘P의 거짓’ 차기작을 비롯해 다양한 프로젝트가 예정돼 있다”고 설명했다.

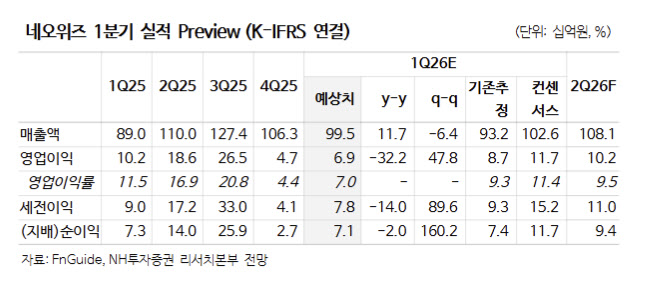

단기 실적에 대해서는 “1분기 매출액은 전년 동기 대비 11.7% 증가한 995억원, 영업이익은 32.2% 감소한 69억원으로 영업이익 기준 컨센서스를 하회할 전망”이라며 “주력 캐시카우인 ‘브라운더스트2’가 비수기 영향으로 매출 감소가 예상되고, ‘P의 거짓’ DLC 판매량도 감소세를 보이고 있다”고 분석했다.

그러면서 “2026년에는 자회사 파우게임즈의 ‘킹덤2’ 출시가 예정돼 있으나, 인디게임 중심 라인업은 매출 기여가 제한적일 것”이라며 “실적 반등은 2027년 이후 신작 라인업에 달려 있다”고 덧붙였다.

다만 “영업이익의 20%를 주주환원 재원으로 배정하는 정책은 긍정적”이라고 평가했다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)