|

이 과정에서 행동주의 펀드 얼라인파트너스자산운용(얼라인)과 소액주주 플랫폼 액트가 이번 분할·합병에 대해 반대하고, 공세 수위를 높인 영향이 컸다. 얼라인과 액트에 모인 소액주주의 두산에너빌리티 지분은 전체의 약 1% 수준에 불과하지만 이들에게 주요 글로벌 기관 투자자들과 국내외 의결권 자문사들이 가세해 두산그룹을 압박했기 때문이다.

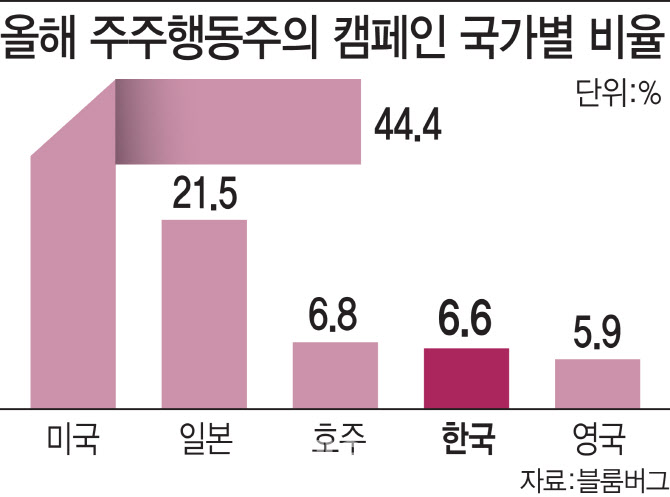

이처럼 최근들어 소액주주와 행동주의 펀드의 연대가 늘어가고 있다. 올해 정부가 추진하고 있는 밸류업 프로그램이 거버넌스 문제를 도마에 올려놓은 탓이다. 한국경제인협회에 따르면 행동주의 펀드가 개입한 우리나라 기업은 2017년 3개에 불과했지만 지난해 기준 77개까지 불어났다.

소액주주와 행동주의 펀드의 목소리가 커지면서 기업들의 태도도 전향적으로 변하고 있다는 것이 행동주의 펀드 측의 입장이다. 김형균 한국기업거버넌스포럼 이사는 “이제는 기업도 주주들과 ‘강 대 강’ 대치를 하면 역효과가 난다는 것을 체득했다”며 “행동주의의 행보에 대한 기업의 태도 등이 급격히 바뀔 것”이라고 전망했다.

반면 재계는 행동주의 펀드의 과도한 개입이 결국 기업 가치 하락으로 이어진다고 우려한다. 단기적으론 배당이 늘어나는 등 주주 가치가 제고되는 효과가 있지만 중장기적으로 보면 고용과 투자가 위축되면서 오히려 기업 가치가 떨어지게 된다는 것이다. 실제 행동주의 펀드가 성공한 것으로 평가받는 에스엠(041510) 엔터테인먼트의 경우에도 주가는 고점(2023년 3월, 장중 16만 1200원) 대비 반토막(11일 종가 7만7600원)났다.

재계 관계자는 “행동주의 펀드가 단기 수익만을 노리고 진입했다 철수하면서 오히려 소액 주주들이 손해를 보는 경우도 생긴다”며 “행동주의 펀드가 기업의 장기적인 발전에 도움이 되는지 판단할 필요가 있다”고 말했다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)