|

실적이 기대치를 밑돈 건 중국 코로나19 확산 영향으로 북경한미 영업 활동이 제한적이었기 때문이라는 분석이다. BH3120의 1상 임상시험계획(IND) 신청 등으로 R&D 비용이 소폭 증가한 것도 영향을 미쳤다고 봤다. 다만 올해 1분기부터는 북경한미 정상화와 중국 내 호흡기 질환 약물 수요 급증 영향으로 호실적을 나타낼 것으로 전망했다.

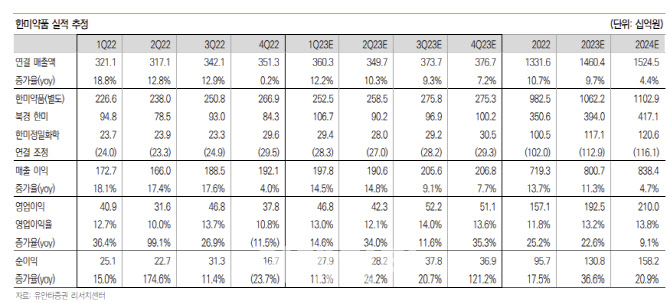

한미약품의 별도 기준 지난해 4분기 매출액은 전년 대비 1.5% 감소한 2669억원, 영어비익은 11.9% 늘어난 243억원으로 집계됐다. 로수젯 고성장과 수출 실적 증가 등으로, 전년보다 기술료 수익이 190억원 감소했지만 양호한 실적을 시현했다는 평가다.

올해는 R&D 성과가 두드러질 것으로 점쳤다. 지난해 10월부터 롤베돈의 미국 판매를 시작했으며 주요 항암 가이드라인인 미국국가종합암네트워크(NCCN)에 등재됐다. 스펙트럼 추정 4분기 롤베돈 매출 규모는 1000만달러를 기록했으며, 올해 매출 목표는 1억 달러 규모다.

머크(MSD)가 개발 중인 듀얼 아고니스트는 지난 4분기 임상을 종료했으며, 올 상반기 관련 학회에서 데이터를 발표할 예정이다. 평가 변수들을 만족했으며 비교 약물인 세마글루타이드 대비 지방간 감소에서 우위를 보인 것으로 추정된다고 짚었다. 올해 중반 비알코올성지방간(NASH) 환자 대상으로 2b상 임상을 진행할 예정이며, 2b상 시작에 따라 마일 스톤 수익이 발생할 것으로 기대된다는 판단이다.

이외에 트리플 아고니스트 임상 2b상 중간 결과 발표도 올 상반기 진행되며, 현재 중간 결과 데이터 분석 중이다. 하 연구원은 “트리플 아고니스트 임상 2b상 중간 결과 발표 이후 라이선스아웃(L/O)이 진행될 것으로 기대된다”며 “중간 결과를 바탕으로 높은 수준의 계약 규모와 계약금 수령이 가능할 것으로 예상된다”고 말했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)