.png)

.png)

|

국세청이 발간한 ‘세금절약가이드’에 따르면, 상속세 및 증여세법(상증세법)에서는 피상속인(사망자)이 소유한 부동산·예금 등 외에도 생명보험금·퇴직금 등도 상속재산으로 보고 과세한다. 이들을 ‘간주상속재산’이라고 부른다.

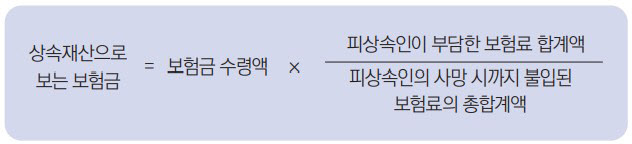

대표적인 간주상속재산인 생명보험금은 사례의 A씨처럼 피상속인이 계약자인 보험계약으로 상속인이 보험금을 받는 상황 외에도 보험계약자가 피상속인이 아니라도 피상속인이 보험료를 냈다면 상속세 과세대상이다. 이 때문에 피상속인이 보험료를 냈음에도 이를 자녀 등 상속인이 납부했던 것처럼 위장하는 행위는 모두 탈세가 된다.

반대로 자녀(상속인)가 아버지의 사망에 대비해 사망보험금을 받을 수 있는 생명보험에 직접 가입하고 보험료도 냈다면 이로 인해 수령한 사망보험금은 상속세 과세대상이 아니다. 또 교통사고 등으로 인해 사망한 피상속인 유족이 가해자로부터 받은 유족위로금 명목의 형사합의금도 상속세 과세대상에서 제외된다.

|

피상속인이 수령할 예정인 퇴직금·퇴직수당·공로금·연금 등도 대표적 간주상속재산이다. 피상속인에게 지급될 것이 상속인에게 지급됐다면 과세당국은 이를 상속재산으로 판단해 과세한다.

다만 국민연금법·공무원연금법·사립학교교직원연금법·군인연금법 등의 규정에 따라 지급 받는 유족연금·유족일시금·유족보상금 등은 상속재산으로 보지 않는다. 또 ‘산업재해보상보험법’에 따라 지급되는 유족보상연금·유족보상일시금·유족특별급여 또는 진폐유족연금 등도 상속재산으로 간주되지 않는다. 근로자의 업무상 사망으로 인해 ‘근로기준법’ 등을 바탕으로 유족에게 지급되는 유족보상금·재해보상금도 마찬가지다. (상증세법 제10조)

아울러 피상속인이 신탁한 재산도 상속재산으로 간주한다. 다만 신탁의 이익을 받을 권리를 상속인 아닌 사람이 소유했다면 그 이익에 상당하는 금액만큼은 상속재산에 제외한다.

결국 피상속인이 계약자인 생명보험금이나 퇴직금, 신탁재산과 같이 표면적으로는 상속처럼 보이지 않으나 상속으로 인해 취득한 것과 같은 결과라면 과세당국은 상속재산으로 판단하기에 유의해야 한다.

국세청은 “상속세를 신고할 때는 이 같은 간주상속재산을 빠짐없이 챙겨서 신고하는 것이 좋다”며 “상속세를 신고하지 않거나 신고할 금액보다 적게 신고하면 10~40%의 무신고·과소신고가산세를 물고, 납부하지 않으면 내야할 세금의 1일 0.022%의 가산세가 또 부과된다”고 설명했다.