|

송명섭 하이투자증권 연구원은 “EUV 장비의 기술적 고난이도에 따라 동사 독점 체제가 깨질 가능성도 거의 없는 것으로 판단된다”며 “지난 2006년 이후 자사주 매입을 지속 중이며 올해부터 자사주 매입액 규모가 더욱 증가했다”고 설명했다.

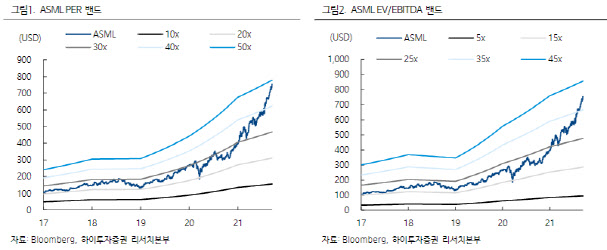

이어 “동사 주식은 장기 측면에서 높은 밸류에이션 배수를 부여받으며 계속 비싸질 주식으로 단기 주가 변동과 관계없이 장기 보유가 가능한 주식으로 판단한다”고 덧붙였다.

ASML의 올해 2분기 매출과 주당순이익은 40억유로와 2.52유로를 기록하며 전년 동기 대비 21%, 41% 증가했다. 3억 유로 상당 노광장비 두 대 매출 반영이 다음 분기로 이월되며 2분기 매출이 시장 예상치 41억 유로를 하회했음에도 주당 순이익은 시장 예상치 2.47유로를 상회했다.

송 연구원은 “동사는 최근 수주 호조에 따라 올해 매출 성장률 가이던스를 기존 30%에서 35%로 상향 조정했으며 올해와 내년 EPS 컨센서스 역시 90일 전의 14.98달러, 17.6달러에서 현재 16.03달러와 19.43달러로 지속 상승 중”이라고 분석했다.

실적 전망치 역시 향후에도 지속적으로 성장할 가능성이 높다고 판단했다. 그는 “올해 2분기 말 기준 수주잔고는 175억 유로에 달하고 올해 2분기에만 동분기 매출의 두배가 넘는 83억 유로 규모의 수주를 받은 것으로 나타났기 때문”이라고 짚었다.

올해 2분기 말 기준 수주 잔고 중 EUV 장비 수주액은 62%에 해당하는 109억 유로로 이는 내년 동사가 계획 중인 EUV 매출액의 80%에 달하는 규모다. 올해 하반기에도 EUV 장비 수주가 지속될 전망인 만큼 올해 EUV 수주액은 내년 매출액을 크게 상회할 것으로 내다봤다.

고도의 정확성을 요구하는 기술 탓에 동사의 시장 점유율은 가히 독점 수준이다. 송 연구원은 “독점 구조에 따라 동 장비 가격은 세대를 거듭할수록 상승해 초기 대당 1000억원 수준에서 현재 2000억원을 상회하고 있으며 차세대 장비 가격은 3000억원대, 2024년 출시 버전은 4000억원대에 달할 것”으로 내다봤다.