.png)

다만 국내 대형 손해보험업체들의 상품 가격이 자사 홈페이지보다 높게 책정돼 서비스를 제공하는 핀테크 업체들이 실질적인 이익을 올리기까지는 오랜 시간이 걸릴 것으로 보인다.

|

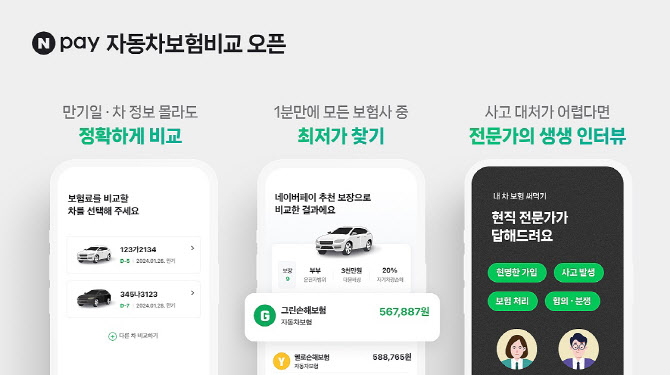

자동차보험 비교추천 서비스는 소비자 편익 증대와 보험사 간 경쟁 촉진, 보험 판매채널 다양화 등 긍정적 효과가 크다는 평가를 받고 있다. 이용자의 약 60%가 기존 계약 대비 30% 가량 저렴한 보험료를 추천 받았고, 중소형 손보사들의 경우 신규 고객 확보를 위한 판매채널로 활용하고 있다. 실제로 중소형 손보사들은 기존 상품보다 더 저렴한 가격을 제시하고 있다.

그러나 국내 자동차보험 시장점유율 85.2%를 차지하고 있는 삼성과 현대, KB, DB 등 4개 대형 손보사가 자사 홈페이지보다 3% 비싼 가격으로 보험료를 책정하고 있어 실제 계약으로 이어지는 건수는 미미하다. 금융위 발표 자료에서 한달간 실제 보험계약 건수는 6100건에 그쳤다. 대환대출 실행건수 2만3598건 대비 4분의 1 수준에 불과한 것이다.

핀테크 업계는 계약 만기일이 도래한 경우에만 가입이 가능한 자동차보험 특성이 일부 작용했을 수 있다는 점을 인정하고 있다. 그러나 동시에 대형 손보사들이 의도적으로 핀테크를 통한 상품 가격을 더 높게 책정해 이용자들이 서비스만 이용한 뒤 실제 가입은 보험사 홈페이지에서 직접 하도록 유도하고 있다는 주장이다.

한 업계 관계자는 “자동차보험료는 위험보험료와 사업비로 구성되며, 사업비는 다시 판매비, 인건비, 일반관리비로 나뉜다”면서 “플랫폼을 이용하는 소비자들이 부담할 필요없는 판매비(광고마케팅비 포함)를 걷어내지 않은 채 가격을 산정했다는 것 자체가 문제”라고 지적했다.

|

이같은 상황에서도 금융당국은 별다른 중재 노력을 기울이지 않고 있다. 금융위 관계자는 “현재로선 드릴 말씀이 없다”고 답했다.

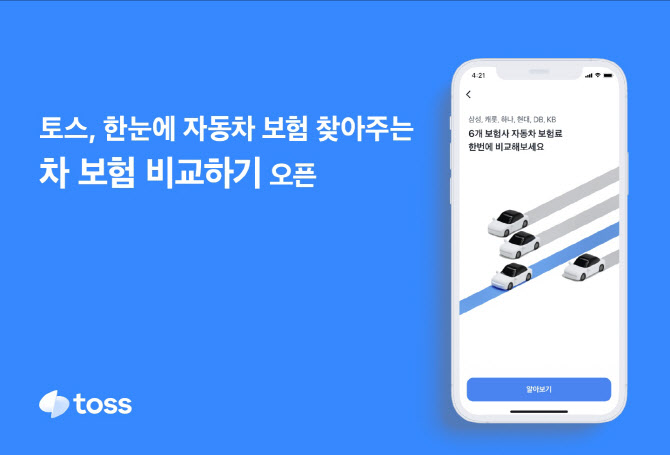

핀테크 업체들의 자동차보험 비교·추천 서비스가 중요한 것은 앞서 금융당국이 플랫폼상 비교 가능하도록 허용한 샌드박스 형태의 4개 상품군(자동차보험·일상단기보험·실손보험·저축성보험) 가운데 첫번째 시도이기 때문이다. 업계는 국내 1~4위 대형 보험사가 시장을 과점하고 있는 만큼 금융당국의 개입을 절실히 요구하고 있다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)