|

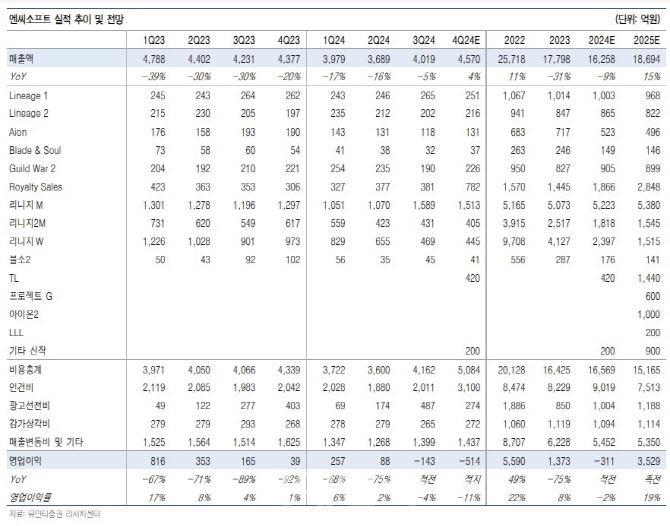

‘TL’의 성적도 견조하다는 평가다. 최근 동시접속자수가 10만명 전후 수준에서 하향 안정화된 가운데, 10월 최고 동시접속자수 33만6000명을 감안하면 4분기에 총 매출 1300억원을 거둘 것으로 추정했다. 낮은 과금 부담에도 트래픽 증가에 의한 매출 증가가 기대된다는 분석이다. 아울러 이달과 오는 3월 대규모 콘텐츠 업데이트 예정으로 무기 추가 시 매출이 증가할 것으로 짚었다. 이 연구원은 “국내 유저에겐 다중접속역할수행게임(MMORPG)이 식상하지만 해외 유저에겐 신선한 장르, 콘텐츠로 다가가는 중”이라며 “향후 신규 MMORPG 해외 흥행 기대가 커지고 있다”고 밝혔다.

‘아이온2’는 순조롭게 개발이 진행되며 내년 하반기 지연 없이 출시되고, 내년 가장 매출이 기대되는 신작이 될 것으로 봤다.

비용 효율화에도 주목했다. 이 연구원은 “내년 1분기까지 약 1000여명이 넘는 인력 감축 전망된다”며 “이로 인해 2024년 4분기 인건비는 퇴직금 포함 약 1000억원 증가 전망이나 내년 연간으로 약 1500억원의 인건비 절감 예상된다”고 밝혔다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)