|

정답은 ‘3번’ 입니다.

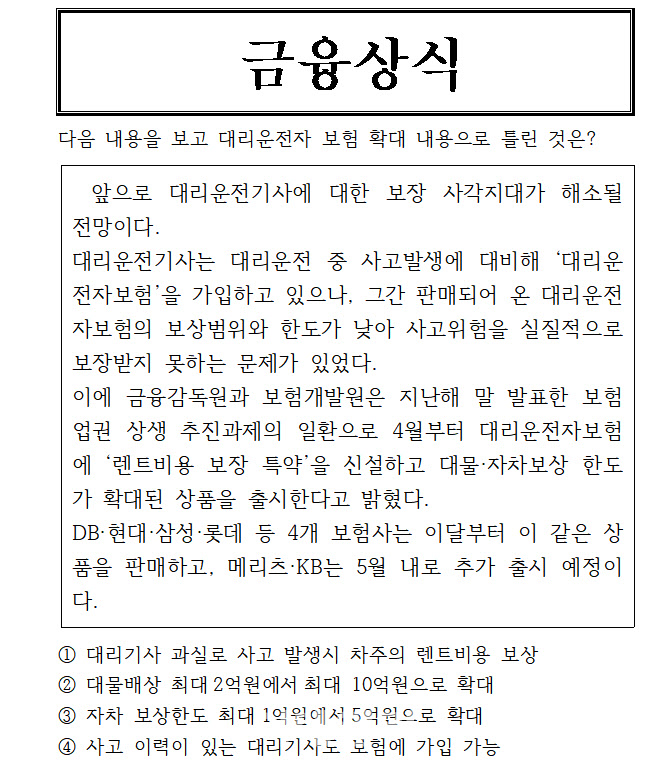

금융감독원과 보험개발원의 대리운전자보험 개선방안 주요내용을 살펴보면, 대리운전기사가 대리운전 중 사고위험을 실질적으로 보장받을 수 있도록렌트비용 보장 특별약관이 신설됩니다.

대리운전자보험은 대리운전기사가 운행 중이던 차량이 파손되는 경우 수리기간 동안 발생하는 차주의 렌트비용을 보상하지 않아, 차주가 렌트비용을 요구하는 경우 대리운전기사가 개인비용으로 이를 보상해야 하는 문제가 있었습니다.

렌트비용 보장 특약의 경우 렌트비용 지원시 추가적인 보험료 부담이 발생하므로 ’특별약관‘ 형태로 운영해 대리운전기사가 가입 여부를 선택할 수 있도록 했습니다. 차대차 사고시에만 보장하는 특약(’차대차 특약‘)과 단독사고를 포함한 모든 사고시 보장하는 특약(’전체사고 특약‘)으로 구분 출시되므로, 대리운전기사는 본인의 운전습관 및 보험료 수준 등을 고려해 두 가지 특약 중 선택해 가입할 수 있습니다. 통상 차대차 특약이 전체사고 특약 대비 약 40~50% 저렴하게 출시될 예정입니다.

또한 대물배상·자기차량손해 담보 보상한도도 확대됩니다. 현재 대리운전자보험은 대물배상은 2억원, 자기차량손해는 1억원 한도로만 가입이 가능해 고가차량과의 사고시 보상한도를 초과하는 손해는 대리운전기사가 부담해야 했습니다. 이번 개선으로 인해 대리운전기사가 가입할 수 있는 보상한도를 대물배상은 3, 5, 7, 10억원,자기차량손해는 2, 3억원으로 세분화해 확대했습니다.

또한 사고이력이 있는 대리운전기사의 경우 사고이력에 합당한 보험료를 부담하고 보험에 가입해 생계를 유지할 수 있도록 할인·할증제도 도입을 6월까지 추진할 예정입니다.

금융당국은 이번 대리운전자보험의 보상범위 및 한도 확대로 대리운전이용자가 보다 안심하고 대리운전을 이용할 수 있게 될 것으로 기대하고 있습니다.