공급 우위 구조가 지속되는 가운데 실적 성장세가 이어질 것으로 진단하고 목표주가를 기존 13만8000원에서 18만원으로 30.4% 상향했다. 투자의견은 ‘매수(Buy)’를 유지했다.

정민규 상상인증권 연구원은 “수요가 공급 생산능력(CAPA)을 지속 상회하는 구조가 유지되는 가운데, 800G 전환 가속에 따른 평균판매단가(ASP) 추가 상승 여력과 증설 계획 상향 조정을 고려했다”고 밝혔다.

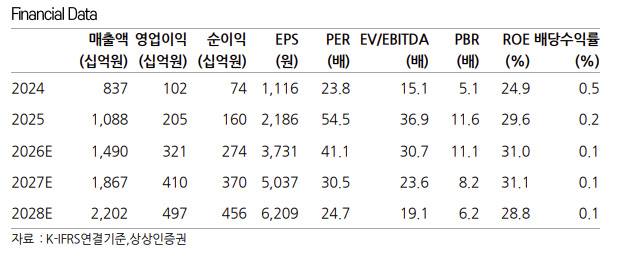

이어 실적과 관련해 “1분기 매출액과 영업이익은 각각 전년 동기 대비 28.0% 증가한 3233억원, 40.1% 증가한 668억원(영업이익률 20.7%)으로 컨센서스에 부합할 전망”이라며 “수주잔고가 지난해 3분기 약 3300억원에서 올 1분기 약 6000억원으로 급증하는 등 수요 강도는 변함없이 견조하다”고 설명했다.

다만 단기 공급 여건에 대해서는 “CAPA 확대 본격화 전 공급 제약이 지속되며 매출 성장 속도의 일시적 지연이 확인되고 있다”고 진단했다.

중장기 성장성과 관련해서는 “다중적층 2027년 고객 수요가 확보 예정 CAPA를 상회하고 있고, 증설 계획도 기존 대비 상향 조정됐다”며 “구글 TPU 8세대 발표 이후 MultiLam 구조 적용이 확인되며 다중적층 수주 확대가 구체화되고 있다”고 강조했다.

그러면서 “세대 전환에 따른 ASP 점프와 800G 이상의 네트워크 전환이 맞물리며 매 분기 증익세가 유지될 것으로 기대된다”고 덧붙였다.

|