.png)

|

이어 “기업용 AI 서비스는 기업들에게 비용 절감 효과를 제공한다”며 “과거 고객사들은 비용 효율화의 시기에 SI와 같은 인프라 투자를 일시적으로 축소하는 경향이 있었으나 이젠 되려 AI 채택을 위해 투자를 확대할 유인이 크다고 판단되며 이에 대한 수혜는 2025년, 2026년으로 갈수록 점차 확인될 것”으로 예상했다

5조 4000억원으로 평가되는 현금성자산 역시 삼성에스디에스의 잠재적인 상승 요인이다. 현금성자산은 △글로벌 Saas 기업 중심의 M&A △데이터센터향 투자 △주주환원을 위한 재원으로 사용될 가능성이 높다는게 하나증권의 진단이다.

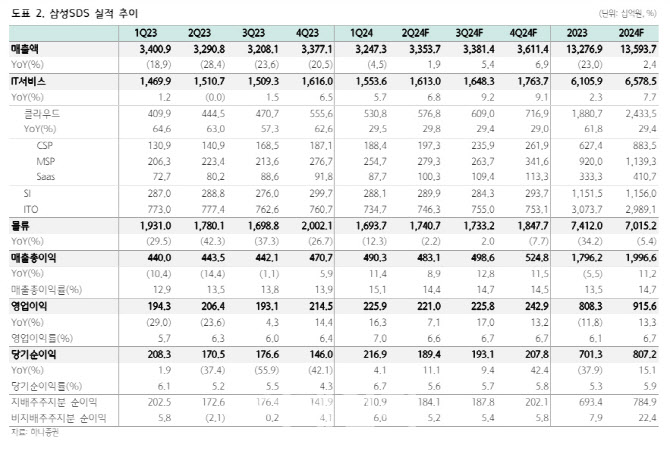

하나증권은 삼성에스디에스의 2분기 실적으로 매출액은 전년동기대비 1.9% 증가한 3537억원, 영업익은 7.1% 늘어난 2210억원으로 시장 컨센서스에 부합할 것으로 전망했다. 이 연구원은 “전분기 대비 영업이익의 소폭 감소는 전분기에 물류 부문 지난해 정산분이 일부 이연 인식된 영향”이라며 “클라우드를 필두로 안정적인 성장을 보이고 있다”고 말했다.

하반기부터 생성형 AI의 매출 기여가 가시화되는 시점에 이익률 개선은 더욱 가파르게 나타날 전망이다. 삼성에스디에스의 IT서비스 부문 매출액은 6.8% 증가한 1조 6130억원, 클라우드 매출액은 29.8% 는 5768억원으로 추정했다. 클라우드 비중 확대에 따라 IT서비스 부문의 영업이익률은 11.3%로 전분기 대비 0.4%포인트 증가할 것으로 예상했다.

삼성에스디에스의 올해 매출액은 전년대비 2.4% 증가한 13조 5937억원, 영업이익은 13.3% 증가한 9156억원을 기록할 것으로 전망했다. IT서비스 매출액 추정치는 6조 5785억원, 연간 클라우드 매출액은 2조 4335억원 수준이다.

이 연구원은 “5월 출시한 기업용 생성형 AI 서비스 패브릭스와 브리티 코파일럿은 관계사 외에도 KB금융, 웅진, 인천국제공항공사 등과 협력하여 레퍼런스를 축적하고 있다”며 “기업용 생성형 AI 서비스는 도입 초기 단계의 특성상 다양한 고객사의 피드백을 받아 개선하는 과정이 필요하며 관계사를 초기 고객으로 안전하게 확보하고 서비스를 고도화할 수 있다는 점은 향후 관계사 외 고객사 확보에 큰 강점으로 작용할 수 있다”고 말했다.