.png)

|

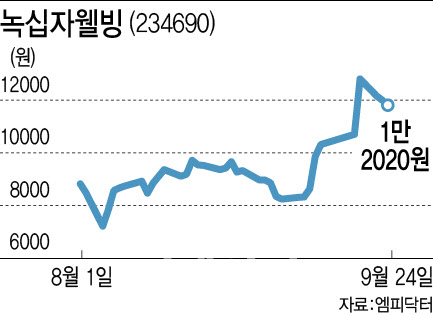

녹십자웰빙 주가는 지난 20일 태반 주사제 라이넥이 중국 하이난 식약처로부터 판매 허가를 받았다는 소식에 장중 52주 신고가(1만 3870원)를 경신했다. 라이넥은 중국 현지 파트너사를 통해 약 50개 병원에 판매될 것으로 예상되며 중국 현지 제약사와도 공급을 추진 중으로 알려졌다.

안주원 DS투자증권 연구원은 “라이넥은 4분기 중으로 첫 선적을 시작할 예정이다”며 “2025년 중국 하이난에서만 예상되는 라이넥 매출액은 최소 약 100억원이며 국내 공급가보다 높게 가격이 책정돼 수익성도 좋을 것”이라고 분석했다.

특히 라이넥 판매를 위한 현지 파트너사와 판매처를 확보했으며 물류비, 마케팅비 부담도 없는 만큼 긍정적인 성과를 기대한다며 DS투자증권은 녹십자웰빙 목표주가를 이날 1만 1000원에서 1만 8000원으로 64% 상향 조정했다.

라이넥 중심의 주사제 매출액 증가로 실적에 대한 기대도 높아졌기 때문이다. 이에 따라 증권가는 녹십자웰빙의 3분기 영업이익 등 전망치를 이전보다 올려 잡았다. 증권가는 녹십자웰빙의 3분기 매출액은 350억원으로 전년 동기 대비 19.5% 증가하고 영업이익은 50억원으로 같은 기간 41.4% 늘어날 것으로 추정했다. 라이넥 중심의 주사제 매출액은 전년 동기 대비 26% 증가한 295억원으로 예상한다.

안 연구원은 “신공장에서 허가받은 주사제 품목들이 늘어나면서 매출액 증가와 함께 원가율 개선으로 수익성이 좋아질 전망이며 현재 신공장 가동률도 70%로 상반기 대비 계속 높아지고 있다”며 “건기식은 사업을 축소해가는 과정이고 주사제에서 실적이 잘 나오고 있어 견고한 흐름 이어질 것”이라 판단했다.

아울러 라이넥 중국 판매분과 필러 실적을 더해 2025년 영업이익을 기존 213억원에서 335억원으로 57%나 높였다.

안 연구원은 “올해 4분기부터는 화륜제약을 통해 중국 내 필러 매출액도 본격적으로 늘어날 것으로 보여 중국에서의 모멘텀이 강해지고 있다”며 “국내와 중국 모두 태반 주사제로는 경쟁사가 전무해 수요 증대에 따른 수혜를 모두 누릴 수 있을 것”이라 내다봤다.

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)