.png)

.png)

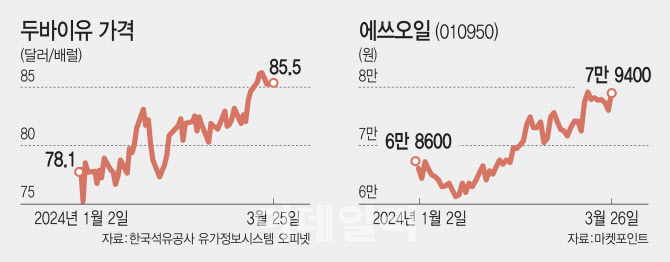

26일 마켓포인트에 따르면 이날 에쓰오일(S-Oil(010950))은 연초 대비 14.08% 오른 7만9400원에 거래를 마쳤다. 해당 기간 코스피 지수가 3.83% 상승했다는 점을 고려하면 비교적 큰 폭의 오름세를 보인 셈이다. 이와 함께 국내 주요 정유 업체로 꼽히는 GS칼텍스와 HD현대오일뱅크의 지주사인 GS(078930)와 HD현대(267250) 주가도 각각 22.98%, 8.53% 상승했다.

|

정유업체들의 수익성을 가늠하는 지표인 정제마진도 비교적 높은 수준을 나타내고 있다. 정제마진은 휘발유·등유 등 석유제품 가격에서 원료인 원유 가격과 수송·운영비 등을 뺀 값을 의미한다. 최근 정제마진은 계절적 비수기 영향에 상승세는 꺾였으나 여전히 손익 분기점인 4~5달러대를 웃돌고 있는 것으로 나타났다.

증권가에선 유가 강세가 2분기까지 이어질 가능성이 크다고 내다봤다. 석유수출국기구(OPEC)의 감산 의지가 이어지고 있는 데다 홍해 분쟁 등이 더해지면서 팍팍한 공급환경이 지속하고 있기 때문이다. 또 미국 내 한파로 정제설비 가동에 차질이 생긴 상황에서 러시아는 3월부터 다시 휘발유 수출을 금지하면서 유가는 더욱 오르고 있다.

주요 에너지 기관들이 올해 석유 수요 전망치를 높여 잡는 점도 정유 종목엔 긍정적인 요인이다. 국제에너지기구(IEA)는 지난 14일 올해 전 세계 원유 수요가 하루 평균 1억320만배럴에 달하리라고 예상했는데, 이는 지난달 보고서보다 하루 11만배럴 상향 조정한 수치다. 또 올해 원유 수급 전망도 초과 공급에서 공급 부족으로 변경했다.

오재영 KB증권 연구원은 “지정학적 리스크의 고조, OPEC+의 감산 지속과 주요 기관들의 수요 전망 상향 등으로 2분기에 대한 수요·공급 전망이 수요 우위로 전환되고 있는 점은 2분기 유가 상승 가능성을 이전보다 키우고 있다”며 “앞으로 주요국 경기 등 수요 관련 이슈가 주요 변수가 될 것으로 보인다”고 설명했다.

증권가에선 최근 정유 종목 주가가 반등하는 모습을 보였으나 여전히 상승 여력이 있다고 평가했다. 특히, 에쓰오일은 주가순자산비율(PBR)이 여전히 코로나19 팬데믹 직후보다 낮은 역사적 바닥 수준에 머물러 있다고 강조했다. 전통 산업군에 대한 디레이팅(주가수익비율 하락) 추세를 고려해도 과도한 저평가라는 판단이다.

최고운 한국투자증권 연구원은 “지난해는 러시아 전쟁에 따른 기저부담과 정제마진 피크아웃, 예상보다 부진한 소비 환경으로 투자심리가 위축된 시기였으나 올해는 유가가 70달러대에서 시작하며 지난 4분기 정유 적자 대비 턴어라운드(실적 개선)가 더 부각된다”며 “올해 이익 모멘텀은 2분기에도 꾸준히 이어질 것”이라고 말했다.