[주목!e해외주식]

3분기 매출액 8%, EPS 20% 증가

핀테크 결제액 두자릿수 회복 흐름

4분기 부진한 업황 기조 지속 전망

브랜드파워·재고데이터 역량 긍정적

[이데일리 김응태 기자] 페이팔홀딩스가 올해 3분기 핀테크 결제액 두자릿수 회복하며 호실적을 거뒀다. 다만 핀테크 업종의 부진한 흐름이 지속되며 4분기 실적이 보수적일 것이란 전망에 힘이 실린다. 증권가에선 추세적 주가 반등을 위해선 경기와 이커머스 수요 회복이 선행돼야 한다는 평가다.

| | 페이팔 로고가 붙은 오피스 빌딩 앞으로 행인이 지나가고 있다. (사진=로이터) |

|

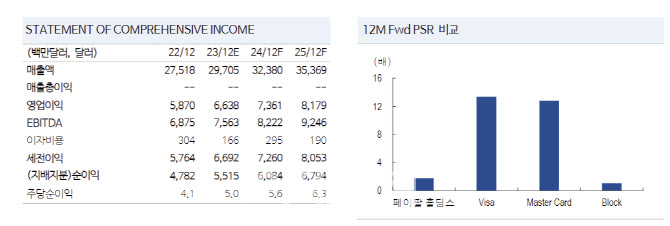

임지용 NH투자증권 연구원은 4일 “페이팔홀딩스의 2023년 회계연도 3분기 매출액은 전년 대비 8% 증가한 74억달러, 주당순이익(EPS)은 20% 늘어난 1.3달러로 컨센서스를 상회하는 실적을 발표했다”고 밝혔다.

3분기 실적이 기대치를 상회한 것은 핀테크 결제액(TPV) 15% 증가하며 회복세를 보인 영향이 크다는 분석이다. 기업간거래(B2B) 대기업 커머스 결제 서비스인 브레인트리(Braintree)가 성장을 주도했다.

중남미 및 동남아에서 저품질 고객을 퇴출하면서 활성 계정은 280만개 감소했다. 수수료율은 1.9%로 집계됐다. 환율 변동성 감소로 외환 수수료가 감소하고, 판매자 계약 보상금이 인상되면서다.

4분기에는 보수적인 업황이 이어질 것으로 예상했다. 페이팔홀딩스는 4분기 매출액 가이던스(전망치)로 전년 대비 6~7% 성장을 추정했다. 주당순이익(EPS)은 10% 증가할 것으로 봤다. 임 연구원은 “중소기업들의 매출과 이커머스 업황 부진 영향으로 4분기에도 수요 환경에 의미 있는 변화는 아직 발견되지 않고 있다”며 “계획했던 것만큼 결제량이 증가하지 않는 모습”이라고 분석했다.

다만 브랜드 파워와 펀더멘탈 측면에서 잠재적으로 과소평가해서 안 된다는 평가다. 임 연구원은 “지난 5년간 미국 성인 인구의 70%가 페이팔 브랜드를 사용했다”며 “핵심 경쟁력으로는 3억개가 넘는 중소 자영업자의 판매자 재고 데이터베이스를 확보하고 있다는 점으로, 데이터 포인트를 활용한 인공지능(AI)은 쇼핑 추천 엔진을 구동하는 데 중요한 역할을 할 것”이라고 진단했다.

임 연구원은 또 “애플과 구글 지갑에 페이팔 및 벤모(Venmo) 브랜드의 신용카드와 직불카드를 추가하면서 온·오프라인 저변이 확대되는 점도 긍정적”이라며 “4조~5조달러에 달하는 B2B 대기업 커머스 거래 중 4500억달러를 처리 중”이라고 짚었다..

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)