그 이후로는 주식투자에 손을 못 댔다. 전세금 일부를 충당하기 위해 대출을 받았는데 매달 이자를 내야 했고 결혼 10개월 만에 허니문베이비가 태어나면서 지출이 늘었다. 아기를 키우기에 20평대 집이 좁아 좀 더 대출받아 30평대로 옮겼다. 전세계약 만기가 되자 전세금이 뛰어 목돈 마련하느라 진땀 뺐다.

이 모씨는 “결혼하고 아이를 낳고 나니 돈 들어갈 곳이 한두 군데가 아니다”라며 “주식투자는 언감생심이고 매달 통장이 펑크 안 나면 다행”이라고 한탄했다. 이어 “주변 친구들 상황이 모두 비슷하다”고 전했다.

88만원 세대, 이태백(이십대 태반이 백수), 삼포세대(연애, 결혼, 출산 포기) 등 20~30대를 지칭하는 신조어들만 봐도 주식투자 인구에서 청장년층 비중이 줄어드는 이유를 짐작할 수 있다.

소득은 제자리인데 돈 쓸 곳은 많다

3일 통계청에 따르면 지난해 전국 2인 이상 가구당 월평균 실질 근로소득은 257만원으로 10년 전에 비해 25% 상승했다. 같은 기간 KB국민은행 전국 아파트 전세가격지수는 63.9에서 101.9로 60% 올랐다. 주택담보대출이나 전세자금대출 등으로 빚이 쌓이면서 개인 가처분소득 대비 가계부채 비율은 2003년 107%에서 2012년말 136%로 뛰었다. 가구당 월평균 이자비용도 8만7000원으로 2003년보다 61% 증가했다.

소득은 찔끔 느는데 지출은 LTE(롱텀에볼루션) 속도로 늘어나면서 먹고 살기가 점점 빠듯해지고 있는 것이다. 주식투자는 물론이고 보험이나 노후대비 연금 부을 여력도 없는 게 현실이다.

특히 40대의 경우 20대에는 1998년 외환위기를 겪었고 30대에는 2000년대 IT 버블 붕괴, 40대 들어서는 2008년 글로벌 금융위기 등을 겪으면서 그 과정에서 주식투자 실패의 쓴맛을 보기도 했다.

한 보험사 운용역은 “현재의 30~40대 보통 직접투자와 간접투자 열풍을 모두 경험한 세대”라며 “주식투자로 투자금을 날렸거나 펀드에 부었다가 손실 내고 환매한 경험이 주식투자를 멀리하게 한 요인”이라고 말했다.

반면 주식투자 인구의 절반 이상을 차지하는 50~60대는 고도성장기의 수혜를 입은 세대다. 부동산 가격이 급등하기 전에 주택을 마련해 안정적인 주거기반을 갖고 있는 경우가 대부분이고, 그 과정에서 자산을 일정부분 축적해 놓기도 했다. 은퇴하거나 명예퇴직한 이들이 소일거리로 주식투자하는 경우가 많다는 것.

매년 주식투자인구 통계를 내는 한국거래소 인덱스관리팀 정상화 팀장은 “우리나라 고령층과 청장년층 간 소득 양극화와도 관계가 있다”며 “젊은 층은 현실적으로 투자여력이 낮고 고령층은 여윳돈이 있어 주식투자에 나서는 듯 하다”고 말했다.

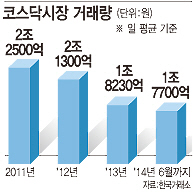

증시 유동성 우려..개인비중 높은 코스닥 타격 불가피

이에 따라 증시 투자층이 얇아질 것이란 우려가 높다. 주식을 활발하게 사고팔 수 있는 젊은 층이 줄어들면 증시 유동성도 죽을 게 뻔하기 때문이다.

|

청장년층을 증시로 끌어들이기 위해서는 청년 일자리를 늘리고 임금수준을 높일 필요가 있다고 전문가들은 지적한다. 투자할 시드머니를 만들어 줘야 한다는 것이다. 또 부동산 대책을 통해 전세값 급등을 제한, 주거안정을 보장해줘야 하고 공교육 정상화 등으로 사교육비 지출 부담을 줄여줘야 한다고 조언한다.

단기적으로는 최근 정부가 발표한 개인자산관리종합계좌 도입이나 배당을 유도하는 기업소득환류세제도 도움이 될 것이란 분석도 나온다. 세제혜택을 하나의 통장으로 관리할 수 있는 개인자산관리종합게좌는 이미 일본과 영국에서 도입해 개인투자자들을 주식시장으로 이끌어내는데 성공한 바 있다. 또 배당이 늘어나면 궁극적으로 주가가 상승할 것이고, 장기간 박스권에 실망한 청장년층에게 다시 주식투자에 대한 관심을 환기시킬 수 있을 것이란 판단이다.

이준재 한국투자증권 리서치센터장은 “기본적으로 증시가 올라간다는 확신이 있으면 투자자들이 들어오기 마련”이라며 “배당을 유도하고 세제혜택을 주는 정책을 꾸준히 시행할 필요가 있다”고 말했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)