|

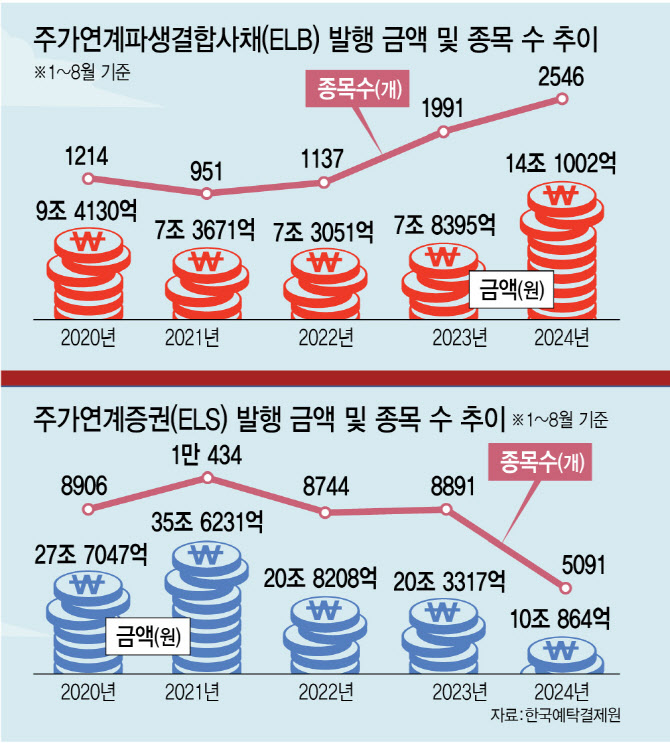

28일 한국예탁결제원에 따르면 올 들어 발행된 ELB(원화·외화 합계)는 총 2546개 종목, 14조 1002억원이 발행됐다. 지난해 같은 기간 발행된 ELB 규모가 7조 8395억원(1991개 종목)인 점을 고려하면 79.86% 증가한 수치다.

반면 같은 기간 ELS(원화·외화 합계) 발행은 위축하고 있다. 올해 ELS 발행 금액은 총 10조 864억원, 5091개 종목으로 집계됐다. 지난해 같은 기간 20조 3317억원(8891개 종목)과 견줘 절반 수준으로 쪼그라들었다.

지난해 홍콩H지수가 급락하며 대규모 원금 손실 사태가 나타나자 대표적인 중위험·중수익 특징을 지닌 ELS의 위상이 꺾였다. 특히 투자자와 판매사 간 불완전판매 분쟁까지 발생하며 금융당국이 투자자 보호조치를 강화하고 나섰고 이에 은행을 중심으로 한 판매사들이 ELS 판매에 거리를 두기 시작했다. 이에 스탠다드앤드푸어스(S&P)나 닛케이225지수 등을 기초자산으로 두는 ELS까지 영향을 받으며 발행 시장 전반이 위축했다.

대신 주목받으며 규모를 키운 상품이 ELB다. ELB는 기초자산인 주가지수나 개별주식 가격의 움직임에 따라 이자수익 등이 정해지는 사채다. 원금은 지급하고 이자 등 수익률만 기초자산 가격 변동에 연계된다.

ELS보다 기대 수익률은 낮지만, 안전성이 높아 인기를 끌기 시작했다. 미국의 경기침체 우려와 대선 등을 앞두고 변동성이 확대하는 구간인 만큼, 원금을 받을 수 있다는 점은 매력을 키우는 요소다. 만기 기간도 1년 안팎으로 보통 2~3년 만기 구조인 ELS보다 짧은 편이다.

물론, ELB는 조건을 충족하지 않으면 원금만 돌려받기 때문에 투자자는 물가 상승률만큼 실질적으로 손해를 본다는 것만 유의해야 한다. 원칙적으로는 예금자 보호 상품이 아니다 보니, 가능성 자체는 낮지만 증권사(발행사)가 파산할 경우 원금을 돌려받지 못할 수 있다는 점도 염두에 둬야 한다.

장근혁 자본시장연구원 연구위원은 “ELS시장이 위축되면서 원금보장형 상품인 ELB가 예전보다 훨씬 활발하게 발행되고 있다”면서 “ELB는 증권사 퇴직연금 계좌에서 정기예금의 대체 상품로 적극 편입되고 있는 것으로 보인다”고 말했다.

퇴직연금 덕분 인기…상품 구조도 다양해져

ELB의 증가세가 개인종합자산관리계좌(ISA)나 퇴직연금계좌(IRP)의 성장과도 연관이 있다는 분석이다. ELB는 수익에 대해서 세금을 배당소득으로 간주하며 15.4%로 과세되기 때문에 비과세 또는 과세이연 혜택을 볼 수 있어 ISA나 IRP를 이용해 투자하는 경우가 늘어나고 있다.

실제 ELB는 12월에 집중 발행되는 모습을 보이기도 하는데, 퇴직연금 자금 운용이 연말에 집중되기 때문이다. 지난해만 해도 11월 발행 금액은 2조 1449억원에 불과했지만 한 달 뒤인 12월 20조 1051억원 규모가 발행됐다. 2022년 역시 11월엔 3조 394억원이 발행됐지만 한 달 뒤인 12월엔 17조 5735억원이 발행됐다.

전균 삼성증권 연구원은 “퇴직연금용 ELB는 대체로 단기(1년) 고이율 상품으로 발행되는 경향이 높다”며 “매년 12월에 만기 상환과 함께 재투자가 이뤄지면서 전년 말의 발행 규모에 버금가는 물량이 재발행된다”고 설명했다.

ELB가 인기를 끌자 증권사들도 다양한 상품을 내놓고 있다. 기초자산이 발행일보다 일정 범위 이하로 하락한 적이 한 번이라도 있으면 제시한 이자를 지급하는 상품부터, 이자를 분기마다 지급하는 상품까지 나오고 있다. 한 증권사 관계자는 “원금보장이 된다 해도 투자 기간 주가가 크게 오른다면 상대적으로 손해를 보게 된다”며 “ELB가 정해진 수익만큼만 얻는 상품인 만큼, 기회비용도 고려해 투자에 나서야 할 것”이라고 조언했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)