.png)

.png)

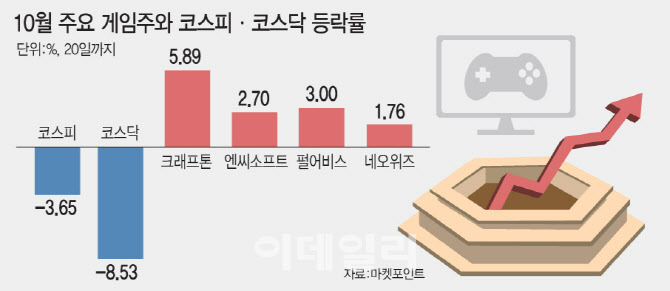

22일 마켓포인트에 따르면 지난 20일 코스피 상장사이자 게임주 대장주인 크래프톤(259960)은 전일 대비 6400원(4.18%) 오른 15만9400원에 거래를 마쳤다. 크래프톤(259960)은 이달 들어 5.89% 오르며 같은 기간 코스피(-3.65%)를 상회하는 수익률을 보였다. 엔씨소프트 역시 같은 기간 2.70% 상승했다.

코스닥 상장사 펄어비스(263750)는 이날 전 거래일보다 1050원(2.24%) 오른 4만8000원에 거래를 마쳤다. 코스닥이 1.89% 내리는 가운데 상승한 것이다. 펄어비스(263750)는 이달 들어 3.00% 오르며 같은 기간 코스닥의 등락률(-8.53%)을 웃돌고 있다.

|

하지만 이달 네오위즈가 신작 ‘P의 거짓’을 내놓으며 게임주 전반에 대한 재평가가 확산하고 있다. 네오위즈는 지난 17일 ‘P의 거짓’이 전 세계 누적 판매 100만장을 넘어섰다고 밝혔다. 정식 출시 이후 한 달만의 성과로 이미 손익분기점을 넘어선 것이다. 이에 국내 게임주가 그동안 저평가됐다는 지적들이 나오고 있다.

이준규 부국증권 연구원은 “콘솔 플랫폼의 동시 접속자 수나 각종 포럼의 평점 등 흥행지표가 여전히 견조하고 2024년 확장팩(DLC) 발매 계획이 있는 만큼 누적 판매량은 연말까지 꾸준히 증가할 것으로 기대된다”고 말했다.

‘P의 거짓’을 시작으로 국내 게임이 콘솔 시장을 개척해 나갈 것이란 기대도 있다. 남효지 SK증권 연구원은 “아직 콘솔 게임 성공 사례는 없지만 필수적으로 진출해야 할 플랫폼”이라며 “내년부터 본격적으로 국내 게임사들의 콘솔 게임 성과를 확인할 수 있을 것”이라고 전망했다.

다만, 게임주의 반등이 ‘추세’로 이어질 것이란 기대는 크지 않다. 미국의 국고채 10년물이 4.9%를 돌파하는 등 역대급 고금리가 이어지며 게임주를 비롯한 성장주에 불리한 국면이 나타나고 있기 때문이다. 금리가 상승하면 성장주의 할인율이 높아지고 기업 가치가 하락하는 경향이 있다.

3분기 실적 전망이 밝지 않다는 점도 약점으로 손꼽힌다. 크래프톤(259960)의 3분기 영업이익 전망치는 전년 동기보다 2.59% 많은 1439억원 수준으로 추정되지만 최근 한 달 사이 6.1% 감소한 수치다. 엔씨소프트(036570)의 3분기 영업이익 전망치도 최근 한 달 326억원에서 237억원으로 27.3% 쪼그라들었다. 여전히 실적에 대한 기대감은 약한 만큼, 최근 주가의 상승세는 단순한 저가 매수에 그칠 가능성도 있다는 얘기다.

김하정 다올투자증권 연구원은 “게임사들의 실적 전망치가 하향 조정이 이어지고 있으며, 기대감에 의한 게임주의 반등은 기대에 부합하는 또 다른 신작 공개가 필요할 것”이라고 판단했다.