신작 흥행에 실패한 엔씨소프트(036570)와 최근 약 7개월 만에 4만원대로 떨어진 카카오(035720)도 목표주가 하향 타깃이 됐다. 엔터주는 투자의견 자체가 한 등급 내려갔다.

|

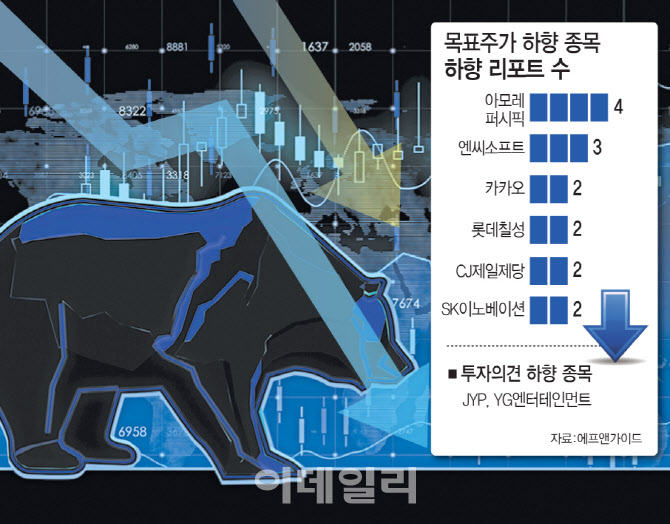

28일 에프앤가이드에 따르면 이달 1일부터 이날까지 목표가를 낮춘 리포트가 가장 많이 나온 곳은 아모레퍼시픽(4건)이었다. 리브랜딩 이전 설화수 재고를 폐기하고 미국에서 홍보 행사를 여느라 판관비 부담이 커진 데다 중국 시장 회복이 더딘 탓에 목표가 하향이 불가피하다는 것이다.

|

NH투자증권도 아모레퍼시픽 목표주가를 기존 17만원에서 14만원으로 18% 내렸다. 정지윤 NH투자증권 연구원은 “면세점과 중국 매출 회복이 예상보다 더디다”며 올해와 내년 영업이익 추정치를 각각 19%, 12% 하향했다. 한화투자증권도 16만원에서 14만원으로 내렸다.

다음으로 목표가 하향 리포트가 많이 나온 곳은 엔씨소프트(3건)였다. NH투자증권은 53만원에서 40만원으로 24.5% 내리면서 신작 MMORPG 쓰론앤리버티(TL) 부진을 이유로 들었다. 안재민 NH투자증권 연구원은 “올해 3분기 출시 예정인 TL 결과 부진이 주가 조정을 야기했다”며 “국내 베타테스트 평가가 좋지 못한 부분을 반영했다”고 설명했다.

혹평을 반영해 예상 출시 시기가 올 3분기에서 4분기로 미뤄지면서 목표가를 내린 곳도 있다. 윤예지 하나증권 연구원은 “국내 비공개 시범 테스트(CBT) 피드백 반영 및 글로벌 CBT 진행을 감안했다”며 목표가를 46만원에서 43만원으로 낮췄다.

5만원 선이 깨진 카카오도 목표주가 하향 리포트가 두 건 나왔다. 대신증권은 8만원에서 6만7000원으로 16.25% 낮췄다. 기대 요소도 물론 있다. 엔터테인먼트에선 에스엠(041510) 실적이 2분기부터 반영되는 데다 게임도 신작 실적이 반영되는 하반기를 기대할 수 있다는 것이다.

하지만 이지은 대신증권 연구원은 “통상 광고 집행이 활발한 하반기에 실적 개선이 기대되지만 이를 위해선 경기가 먼저 개선돼야 한다”며 “올해 인공지능(AI) 관련 투자를 늘릴 예정이라 실적 개선이 제한적일 것”이라고 전망했다.

유통·엔터 눈높이도 하향

유상증자 악재에 SK이노베이션 목표주가를 하향한 증권사도 2군데다. SK이노베이션은 약 1조1800억원 규모의 유상증자를 발표했다. 연구개발(R&D) 시설 등 시설자금 채무상환, 그린비즈 투자에 쓴다는 계획이다.

시장에선 이를 악재로 보는 분위기다. 강동진 현대차증권 연구원은 “미래 성장 사업에 투자한다는 건 긍정적이지만 주주가치 희석이 불가피하고 투자 성과가 가시화되기까지는 시간이 걸린다”고 지적했다. 목표가도 22만5000원에서 19만3000원으로 낮췄다.

굳이 유상증자가 필요 없었다는 지적도 나온다. 정경희 키움증권 연구원은 “R&D 강화를 위한 캠퍼스 건립에 유증 활용한 건 아쉽다”며 “임대나 기존 건물을 활용해도 되는데 굳이 유증을 택했다는 의문은 남는다”고 꼬집었다.

증권가에선 유통주 주가 눈높이도 낮췄다. 롯데칠성(005300)의 경우, 최근 소주 시장 경쟁이 심화되는 가운데 ‘처음처럼’과 ‘새로’ 점유율을 늘리기 위한 마케팅 비용이 늘면서 이익은 줄어들 수밖에 없다는 지적이다. 주류 원가 상승도 부담이다. CJ제일제당(097950)은 중국 경기부진으로 돼지고기 등 식품 수요가 좀처럼 회복되지 않는 점이 우려 요인이다.

엔터주들 역시 투자의견 하향에 직면했다. 현대차증권은 JYP엔터테인먼트와 YG엔터테인먼트 투자의견을 ‘매수’에서 ‘마켓퍼폼(6개월 간 시장 평균 수익률 대비 10% 이내 등락)’으로 내렸다. 특히 YG의 경우 엔터 4사 중 유일하게 하반기 영업이익이 전년동기대비 역성장이 예상된다고 했다.

김현용 현대차증권 연구원은 “블랙핑크가 나홀로 고군분투 중이지만 이익 상고하저를 막기에는 역부족”이라며 “작년 하반기 77만명을 모객하고 음반 355만장 판매를 기록한 것과 비교해 예정된 활동량이 다소 부족하기 때문”이라고 짚었다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)