|

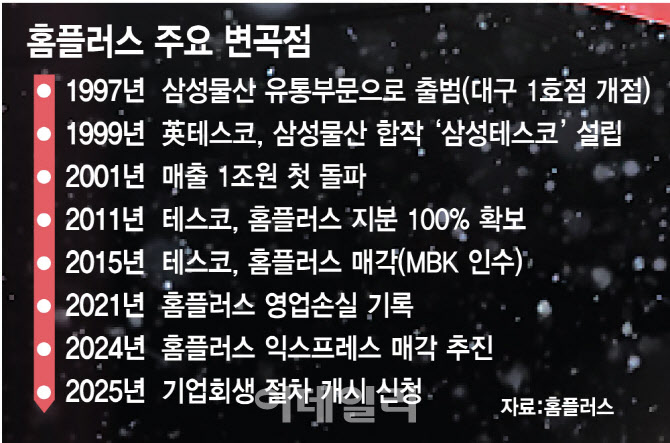

MBK가 지난 2015년 홈플러스를 인수할 당시 활용한 레버리지드 바이아웃(LBO, 인수대상 기업의 자산을 담보로 투자금을 빌려 기업을 인수하는 방식) 전략은 일반적으로 안정적인 현금흐름을 가진 기업에서 성공할 가능성이 높지만, 홈플러스는 그러한 특성을 갖추지 못한 상태였다. 당시 국내 유통업계는 온라인 쇼핑 시장의 급격한 성장과 정부의 대형마트 규제로 오프라인 매장의 성장성이 둔화되는 상황이었다. 이러한 산업적 변화를 충분히 고려하지 않은 채 대규모 차입을 통한 기업 인수를 진행한 것이 홈플러스 사태의 근본적인 원인 중 하나다.

LBO는 인수 후 기업이 창출하는 현금흐름을 이용해 차입금을 상환하며 기업 가치를 상승시키는 전략이지만, 이를 위해서는 안정적인 이익 창출이 필수적이다. 그러나 홈플러스는 지속적으로 오프라인 매출이 감소하는 환경에 놓여 있었고, 경쟁사인 이마트와 롯데마트도 점차 온라인 시장으로 사업을 확장하고 있었다.

이런 상황에서 MBK는 홈플러스를 인수하면서 4조원(홈플러스 기존 대출금 1조 3000억원 차환 대출 포함)을 금융권 대출로 조달하고, 2조 5000억원을 블라인드 펀드를 통해 마련했으며, 7000억원은 상환전환우선주(RCPS)를 발행해 확보했다. RCPS는 투자자가 기업이 성장할 경우 주식으로 전환할 수 있고, 반대로 수익성이 낮아질 경우 투자금을 돌려받을 수 있도록 설계된 금융 상품이지만, 기업의 재무 상태가 악화될 경우 상환 부담이 커질 수 있다.

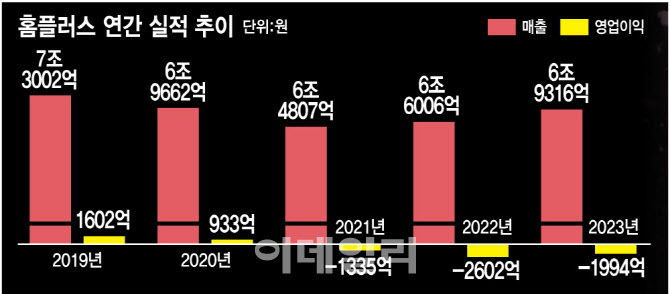

MBK는 홈플러스 인수 후 기업 가치를 높이는 전략보다는 단기적인 현금 회수에 집중했다. 특히 부동산 매각(세일앤리스백 방식)과 임차보증금 유동화를 통해 현금을 확보했는데, 이는 장기적인 기업 운영에 부정적인 영향을 미쳤다. 세일앤리스백은 기업이 보유한 부동산을 매각한 후 다시 장기 임대하는 방식으로, 단기적으로는 현금 유동성을 높이는 효과가 있지만, 장기적으로는 임대료 부담을 증가시키는 문제가 있다. MBK는 홈플러스의 매장 매각으로 확보한 자금을 기업 성장보다는 차입금 상환에 사용했고, 결국 홈플러스는 점점 더 높은 고정 비용을 감당해야 하는 구조로 변했다. 이는 운영 비용 증가로 이어져 장기적인 경쟁력을 약화시키는 결과를 낳았다.

|

해외에서도 LBO를 활용한 인수 후 기업이 실패한 사례가 다수 존재한다. 대표적인 예로 2005년 사모펀드 KKR, 베인캐피털, 베르나르도(BC Partners)가 공동으로 약 66억달러를 투자해 인수한 토이저러스(Toys “R” Us) 사례가 있다. 당시 PEF들은 LBO 방식으로 기업을 인수한 후 비용 절감과 구조조정을 통해 기업 가치를 높이려 했지만, 온라인 쇼핑 시장의 급격한 성장과 아마존, 월마트와의 경쟁 심화로 인해 결국 2018년 파산했다. 높은 부채 부담과 온라인 시장 변화에 대한 대응 실패가 주요한 원인이었다. 홈플러스와 마찬가지로, 토이저러스도 핵심 자산을 매각하면서 단기적인 현금 확보에 집중했으나, 장기적으로는 경쟁력을 잃게 되었다.

또 다른 사례로 2005년 ESL 인베스트먼트가 인수한 시어스(Sears)가 있다. 시어스 역시 오프라인 중심의 유통업체로 인수 후 지속적인 구조조정과 자산 매각을 통해 현금을 확보하려 했으나, 핵심 점포 축소와 브랜드 가치 하락으로 결국 2018년 파산을 신청했다. 홈플러스 사례와 마찬가지로, 핵심 자산 매각이 장기적으로 기업의 경쟁력을 약화시키는 결과로 이어진 것이다.

전통적인 PEF의 역할은 풍부한 현금흐름을 가진 저평가 기업을 인수해 경영 효율성을 개선하고 장기적인 기업 가치를 높이는 것이다. 그러나 최근 국내 PEF들은 기업지배구조 개혁을 명목으로 오너 경영권을 흔들거나, 단기적인 주주가치 극대화에 집중하는 경향이 있다. 기업과의 윈윈 전략을 위해서는 국내 PEF도 단기적인 차익 실현을 목표로 하기보다는 기업과 시장의 지속 가능한 성장에 기여하는 방향으로 책임경영을 강화해야 한다. PEF가 본래의 역할에 충실할 때 진정한 의미의 기업 가치 제고가 가능해질 것이다.

|

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)