.png)

.png)

금융투자업계에서는 글로벌 IB의 투자의견 하향 한 번에 시총 1위~2위 기업과 코스피 자체가 흔들리는 일을 막기 위해서는 국내 증권사의 ‘매수 일색’ 리포트 관행부터 바로 잡아야 한다는 지적이 제기된다.

또한 글로벌 IB가 과도한 우려를 제기하며 외국인 투자자의 투자심리(투심)를 악화하는 일이 발생하지 않도록 외국인 투자자를 위한 국내 증권사의 영문 보고서 서비스도 확대할 필요가 있다는 제언도 나온다.

|

3일 블룸버그에 따르면 국내 증권사를 비롯한 글로벌 IB들의 삼성전자 매수 의견은 총 38곳으로 집계됐다. 비중은 전체의 88.4% 수준이다. 보유 의견은 11.6%로 집계됐다.

보유나 중립 의견을 내놓은 증권사 대부분이 외국계다. 김학주 한동대학교 교수(전 우리자산운용 CIO)는 “글로벌 IB는 리포트도 유료인데다 그 외에도 다양하게 수익을 낼 수 있는 구조라 자유롭게 투자 의견을 낼 수 있다”며 “하지만 국내 증권사의 경우 고객사인 기업으로부터 자유롭지 못한 면이 있다”고 했다.

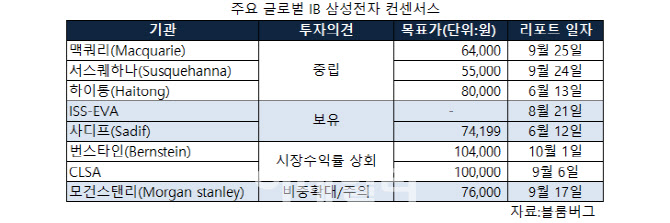

실제 맥쿼리(Macquarie)를 비롯해 서스퀘하나(Susquehanna), 하이통(Haitong) 등은 삼성전자에 대해 투자의견 ‘중립’을 제시했고 ISS-EVA와 사디프(Sadif) 등은 ‘보유’를 내놓았다. 번스타인(Bernstein), CLSA 등은 ‘시장수익률 상회’ 의견이다.

반면 금융정보제공업체 에프앤가이드에 따르면 국내 증권사는 25곳 모두 삼성전자에 대한 투자의견 ‘매수’를 외치고 있다. 목표주가는 하향 조정하고 있으나 중립 의견은 0%다.

국내 한 증권사의 리서치센터장은 “기업 눈치를 본다고 우리나라 증권사들이 ‘매수’ 의견 일색이다 보니 신뢰도가 바닥인 점이 고질적 문제”라며 “외국계 리포트는 외국인 투자자들의 기본적인 시각도 반영하기 때문에 외국계 매도 리포트에 대한 의존도가 더 큰 것”이라고 말했다.

금융투자협회 전자공시서비스에 따르면 지난 6월 말 기준 메릴린치 서울지점의 매도 의견은 22.8%에 달한다. 매수는 54.8%, 중립(보유)은 22.4% 수준이다. 이외에도 외국계의 매도 의견 비중은 골드만삭스 서울지점 16.8%, 모건스탠리 서울지점 15.2%, 노무라금융투자 14.3% 등이다.

|

한편에서는 국내 증권사들의 외국계 투자자 풀이 적어 파급력도 약하다고 지적한다.

금융투자업계 관계자는 “국내 증권사 가운데 글로벌 하우스로 꼽을만한 곳이 없다”며 “그나마 미래에셋증권과 삼성증권 정도인데 그 외 중소형사들은 외국계 투자자를상대로 적극적으로 글로벌 리포트를 발행하지 않고 있다”고 말했다.

외국계 투자자 풀이 없으니 글로벌 리서치 인력을 키우지 않고, 또 글로벌 리서치 인력이 없으니 외국인 투자자를 유치하지 못하는 악순환이 반복된다는 얘기다. 리서치가 영업에 종속된 관행 탓이다.

이 때문에 글로벌 IB의 보고서 질이 떨어지고 신뢰도가 낮아도 국내 보고서로 대응하기 어렵다는 얘기도 나온다. 영문 리포트가 많지 않아 외국계 투자자들에게 신뢰도 높은 더 많은 정보를 제공하기 어렵다는 설명이다.

한 증권사 리서치센터장은 “최근 맥쿼리 리포트는 삼성전자 목표주가를 반 토막 냈다”며 “목표가는 이익 전망치에 밸류에이션을 곱하는 방식임을 고려할 때 한 번에 공격적으로 낮춰 신뢰도가 떨어지는 감이 있다”고 평가했다.

한 증권사 연구원은 “증권사마다 영문 리포트를 활발하게 내는지 모르겠다”며 “애널리스트의 정보 가치를 높이고 그에 따른 보상도 이뤄지는 등 비용을 투입해야 편파적인 외국계 애널리스트에 대응하고 신뢰도를 쌓을 수 있을 것”이라고 강조했다.