|

금리 인하기에 접어들며 시장 전망도 달라지고 있다. 안도현 하나증권 연구원은 “올해 하반기 기점으로 기준금리가 인하될 예정이고, 시장금리는 이미 하락 추세에 들어섰다”며 “금리 하락 국면에서는 렌터카 회사들이 공격적인 영업을 다시 전개하게 되고, 렌터카 시장 성장세는 회복될 것”이라고 분석했다.

렌터카 시장 성장은 2024년 하반기부터 2026년까지 회복세를 나타낼 전망으로 2026년 렌터카 인가대수는 140만대(시장규모 10조4000억원)에 이를 것이라는 예상이 나온다.

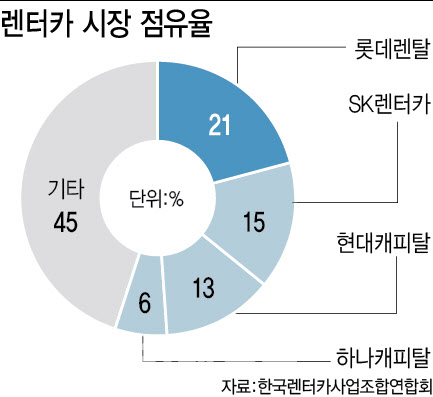

현재 렌터카 시장 상위 4개 사업자는 시장 점유율의 50% 이상을 차지하고 있다. 롯데렌탈(점유율 21%), SK렌터카(16%), 현대캐피탈(13%), 하나캐피탈(6%) 순이다. 안 연구원은 “캐피탈사의 경우 본업비율 제한이 있고, 렌터카 비즈니스 자체의 난이도도 높아 확장이 제한적”이라며 “렌터카 업체 간 경쟁구도에서는 신용도가 높아 낮은 금리로 차량을 조달 가능하고, 조달 방법도 다양한 대기업이 절대 우위에 있다”고 설명했다.

특히 공모사채 발행을 통해 자금을 조달하는 렌터카 회사는 현재까지 롯데렌탈과 SK렌터카뿐이다. 다만 SK렌터카는 지난달 20일 사모펀드 운용사인 어피니티에 매각됐다. 신용평가사들은 SK그룹의 지원 가능성이 소멸됐다고 판단, 신용등급(장기)을 기존 ‘A+’ 에서 ‘A’로 하향 조정했다.

윤기현 NICE신용평가 연구원은 “대주주가 변경된 이후 기존 회사가 보유하던 사업기반을 안정적으로 유지할 수 있을지에 대한 점검이 필요하다”면서 “지배구조 변경 이후 조기 조직안정화를 통한 경쟁 지위 유지 여부에 대한 모니터링도 필요하다”고 지적했다.

SK렌터카의 지난 6월 말 기준 부채비율은 574%로 주요 렌터카 업체 중 가장 높다. 또 SK그룹의 지원 가능성 소멸로 과거 대비 평균 조달 금리가 0.2~0.3%포인트 상승할 것으로 예상된다.

안 연구원은 “영업을 확대하기 위해서는 추가적인 차입을 통한 차량 확보가 전제돼야 하는데, 현재 SK렌터카의 부채비율은 경쟁사 대비 200%포인트 가까이 높다”며 “금리가 내려간다 해도 차입을 늘리기는 부담스러운 수준”이라 짚었다.

반면 낮아진 금리 환경은 경쟁사에 더 유리하게 작용, 시장에는 현재의 상위업체 간 시장점유율 격차가 당분간 유지될 것이라는 분석이 제기된다. 이에 증권사들은 시장 점유율 1위인 롯데렌탈의 목표주가를 7월 이후 3만7600원에서 3만8500원으로 2.4% 상향했다.

안 연구원은 “롯데렌탈은 장단기렌터카와 카쉐어링을 모두 보유한 국내 유일 사업자로, 다양한 렌터카 서비스 간의 고객 유치 시너지 효과가 경쟁사 대비 크다”며 “시장 1위 업체인 롯데렌탈이 렌터카 시장 성장을 주도하고 있고, 이러한 흐름은 중장기적으로 이어질 것”이라고 전망했다.

다올투자증권은 롯데렌탈의 목표가를 4만 2000원까지 보고 있다. 유지웅 다올투자증권 연구원은 “오는 10월 론칭하는 중고차 소매 플랫폼은 성장 잠재력이 높아 매출과 이익 기여 확인 시 밸류에이션 멀티플 상승에 빠르게 기여할 것”이라고 내다봤다.