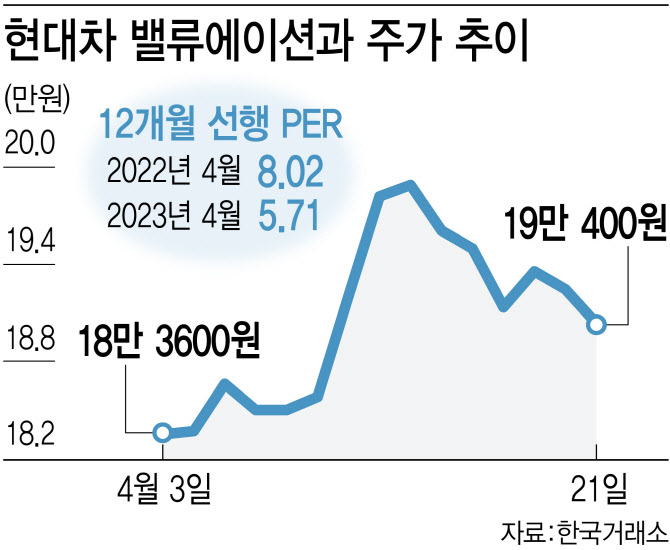

23일 한국거래소에 따르면 현대차(005380) 주가는 이달 들어 지난 21일까지 3.70% 올랐다. 그럼에도 12개월 선행 주가수익비율(PER)은 5.71배 수준으로, 지난해 4월26일(8.02)보다 28%가량 낮다. 수요 부진과 재고 증가 등 우려가 주가를 짓눌러 왔다는 평가다.

|

현대차, 1분기 실적왕 전망에 부품주도 방긋

현대차가 1분기에 삼성전자(005930)를 누르고 ‘실적왕’이 될 것이란 기대도 자동차주가 주목받는 이유다. 금융정보업체 에프앤가이드에 따르면, 현대차의 올 1분기 예상 영업이익은 2조8920억원이다. 전년동기대비 50% 가까이 늘어난 수준으로 상장사 237곳 중 1위다. 2위도 기아(000270)(2조3095억원)가 차지할 것이란 전망이다. 삼성전자를 제치고 1분기 영업이익 1~2위를 현대차그룹 회사가 차지하는 것이다. 김준성 메리츠증권 연구원은 “이제 실적에 대한 눈높이 상향과 밸류에이션 정상화가 동반될 것”이라고 말했다.

그간 전기차 효과에 2차전지주가 질주했다면 내연차가 이끈 자동차주 호실적가 주가 기대감을 키우는 모습이다. 현대차·기아의 1분기 해외 수출 대수는 56만5350대로 이 중 전기차는 10만4517대로 여전히 내연차 비중이 높다. 특히 그랜저 신차가 호실적 일등공신이 될 전망이다. 신윤철 키움증권 연구원은 “그랜저 GN7 신차효과로 내수 그랜저 1분기 도매 판매량이 지난해 대비 130.4% 증가한 2만9000대 웃돌며 대표 주력 모델로 매출액 성장에 기여할 것”이라고 내다봤다.

완성차가 웃으면서 그간 쌌던 부품주도 함께 오르고 있다. 콘솔과 헤드라이팅 등 자동차 인테리어 부품을 생산하는 서연이화(200880)의 12개월 선행 PER은 1~2월 2배 수준에서 3월 3배로 오르다가 4월 들어서는 4배를 넘기도 했다. 올 들어 서연이화 주가는 70% 넘게 급등했다.

한 시장 관계자는 “‘전기차에서 어차피 엔진이 없어지니 부품 숫자도 줄어들 것’이란 관측이 나오며 그동안 부품주가 소외됐다”면서 “하지만 현대차의 1분기 영업이익이 1위로 점쳐지며 부품주에도 관심이 쏠리고 있다”고 말했다.

증권가 “2026년 세계 1위 기대…자동차 산업 투자매력↑”

증권가에선 자동차주 실적은 앞으로가 더 기대된다고 전망한다. 특히 현대차가 중국에서의 부진을 인도에서 만회해 5년 뒤에는 글로벌 1위 완성차 업체가 될 것이란 분석이다. 현대차 중국 판매량은 10년 전 100만대에서 현재 20만대 수준으로 5분의 1 토막난 상황이다. 하지만 인도 자동차 시장이 성장세를 거듭해 2025년에는 95만대 판매량을 기록할 것으로 전망됐다. 인도 시장에서 반전을 꾀할 것이란 관측이다.

이를 통해 기존 국내와 미국 중심 시장을 다각화할 수 있을 것이란 관측이다. 삼성증권은 현대차·기아의 인도에서의 생산능력이 2023년 100만대에서 2025년 150만대로 늘어날 것으로 예상했다. 임은영 삼성증권 연구원은 “올해 750만대를 판매한 현대차는 2026년 920만대를 판매하면서 도요타와 폭스바겐을 제치고 세계 1위 업체가 될 것”이라고 내다봤다.

자동차와 부품주의 향후 주가 전망도 긍정적이다. 특히 그간 영업이익과는 별개로 글로벌 시장에서 차지하는 점유율에 따라 관련주 주가가 오르는 모습을 보였다. 따라서 2026년 세계 시장 점유율 1위 전망이 주가 상승으로 이어질 것이란 분석이다.

장문수 현대차증권 연구원은 “여전히 저평가 수준인 완성차 주가는 기저효과가 본격화하는 1분기부터 2분기를 정점으로 과거 밴드 하단에서 평균 수준까지 회복할 것”이라며 “1분기 실적을 전후로 완성차 중심으로 전반적인 시장 이익 기대치는 상향되며 자동차 산업의 투자 매력을 강화할 전망”이라고 말했다.

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)