정부는 8·28 전·월세 대책에서 부부합산 연소득 7000만원 이하 생애 최초 주택 구입자의 경우 공유형 모기지를 통해 집값의 최대 70%(2억원 한도)를 빌려 서울·수도권 및 지방광역시 소재 ‘6억원·전용면적 85㎡ 이하’ 아파트를 살 수 있도록 했다. 그러나 이미 재건축이 결정돼 멸실 예정인 아파트는 대출을 제한하고, 5년 이내 재건축 연한(20~40년)에 도달하는 입주 15년 이상 노후 주택도 대출 심사를 강화할 예정이다. 이 방침이 적용되면 생애 최초 주택 구입자가 대출 심사를 거쳐 안정적으로 구입할 수 있는 아파트 물량은 전체 40% 선에 그칠 것으로 보인다.

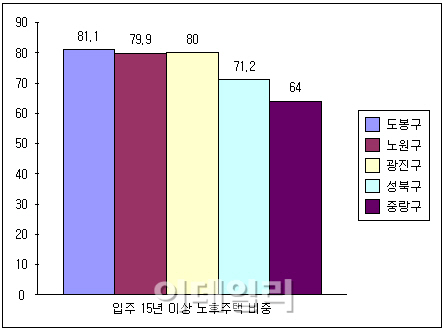

곽창석 ERA코리아 부동산연구소장은 “지은 지 20년이 넘은 수도권 1기 신도시는 물론 서울에서도 노원·도봉구 등 노후주택이 밀집한 지역은 대상 주택이 크게 줄게 됐다”며 “신모기지 상품이 자칫 수도권 내에서 시장 양극화를 초래할 수 있다”고 우려했다.

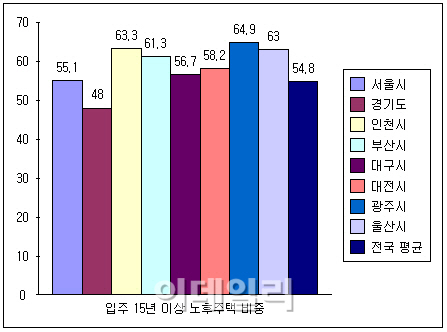

2일 부동산114에 따르면 서울·수도권 및 지방광역시의 6억원·85㎡ 이하 아파트는 총 407만9393가구로, 이 중 입주한 지 15년 이상된 주택은 전체 54.8%인 223만6582가구다. 이미 재건축 연한에 이른 20년 초과 아파트도 30%에 가까운 115만9885가구에 달한다.

지역별로는 광주광역시(64.9%)와 인천광역시(63.3%), 울산광역시(63%) 순으로 노후 아파트 비중이 높다. 신규 공급이 많은 경기도는 48%로 15년 이상 아파트 비중이 가장 낮지만 역시 절반에 육박한다.

|

경기 지역에서는 1992년 입주가 마무리된 분당·일산·평촌·중동·산본 등 수도권 5개 신도시가 지원 대상에서 한꺼번에 빠질 가능성도 적지 않다.

|

생애 최초 주택 구입자가 매입을 희망한 주택이 낡을수록 집값이 오를 가능성은 낮고, 떨어질 확률은 높아진다. 따라서 노후 주택 대출 비중이 높아지면 집값 상승분을 주택기금이 나눠갖는 수익 공유형이나 하락분을 분담하는 손익 공유형 모기지 모두에서 기금의 손실 폭은 커질 수밖에 없다. 또 모기지 대출로 구매한 아파트가 상환기간(20년)이전에 재건축이 결정되면 주택 멸실로 인한 기금 손실 위험도 높아진다. 국토교통부 관계자는 “공유형 모기지 자금은 주택기금과 리스크를 공유하기 때문에 엄격한 대출심사를 거칠 예정”이라며 “주택 건축 연한과 상관없이 대출을 신청할 수 있지만, 기금 리스크가 커질 수 있는 노후 주택은 심사 탈락 확률도 그만큼 높아질 것”이라고 말했다. 국토부는 수익·손익 공유형 모기지의 주요 심사항목으로 ▲신청인 자격 및 상환 능력 ▲입지 평가 등 구입 희망 주택의 적격성 ▲무주택 기간 및 가구원 수 등을 제시하고 있다. 이 중 구입 희망 주택의 적격성 부분에 주택 건축 연한을 반영할 것으로 보인다.

특정 지역이 아예 지원 대상에서 빠지거나 소외되는 주택 비중이 높다면 서울·수도권 내 지역별 집값 편차를 심화시켜 사회적 갈등을 초래할 수 있다는 우려도 적지 않다. 양지영 리얼투데이 팀장은 “지역별 특성을 감안하지 않고 단순히 아파트가 오래됐다는 이유로 지원 대상에서 빼면 매매시장의 지역 불균형을 초래할 수 있는 만큼 보완 대책 마련이 시급하다”고 말했다. 김규정 우리투자증권 부동산팀장은 “공유형 모기지로 집을 사기로 했다면 대상 주택과 대출 가능 여부, 금액 한도 등을 꼼꼼하게 확인할 필요가 있다”고 말했다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)