네·카·토 플랫폼에 연간 2200억원 내는 저축은행권

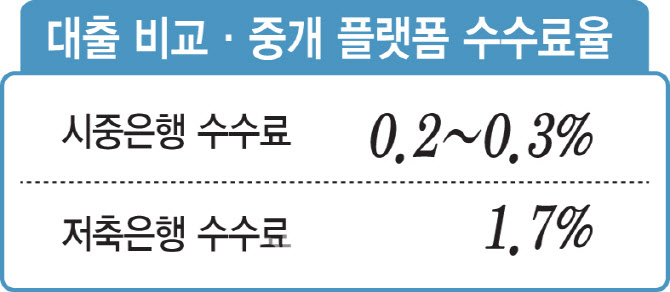

시중은행 0.2% vs 저축은행 1.7% “차이 과도”

신규대출 70%가 플랫폼 통한 대출, 의존도↑

“수수료 내린 만큼 대출금리 내리겠다” 당국 설득

당국, 대출금리 인하 및 수수료 협상력 측면 검토

[이데일리 김나경 기자] 금융당국과 저축은행업권이 연간 2000억원대에 달하는 대출 비교·중개 플랫폼 수수료율 산정체계를 손보기 위한 논의에 착수했다. 1금융권 은행에 비해 6~7배 높은 수준의 수수료율을 플랫폼에 내고 있는 저축은행권의 건의가 꾸준히 있었던 데다, 조달비용 절감을 통해 대출금리를 낮추면 소비자 편익도 높아질 수 있어서다. 당국이 저축은행, 플랫폼 양측의 입장을 모두 수렴 중인 가운데 내년 상반기 중 수수료율 재산정이 이뤄질 것으로 보인다.

| | [이데일리 김일환 기자] |

|

21일 이데일리 취재를 종합하면 금융위원회·금융감독원 등 금융당국은 지난달 저축은행중앙회와 간담회를 갖고 대출 비교·중개 플랫폼 수수료율 산정과 관련 업권의 의견을 들었다. 저축은행중앙회는 각 저축은행들의 의견을 모아 대출금액의 1.7% 수준인 대출 비교·중개 플랫폼 수수료율을 낮춰야 한다고 강조했다. 지금은 대출 비교 플랫폼을 통해 1000만원의 대출이 중개되면 저축은행은 플랫폼에 17만원 가량의 수수료를 내고 있다. 시중은행들이 플랫폼에 내는 수수료율(0.2~0.3%)에 비해 6~7배 높은 것이다.

저축은행권은 수수료율 차이가 과도하다며 요율 재산정이 필요하다는 입장이다. 저축은행권이 네이버페이, 카카오페이, 토스 등 주요 대출 비교 플랫폼에 내는 연간 수수료는 2200억~2300억원 수준으로 알려졌다. 올 3분기까지 79곳 저축은행의 당기순이익(4221억원)을 감안하면 수수료 절대금액 자체가 과도한 데다, 산정기준 자체도 현실에 맞게 개선이 필요하다는 것이다. 일부 플랫폼들은 2019~2020년 사업 초기 수수료율을 정할 때 입점 금융사들의 대출금리를 기준으로 요율을 산정했다. 2금융권인 저축은행이 시중은행들에 비해 높은 금리를 받기 때문에 수수료율도 이를 반영해 산정한 것이다. 업계 관계자는 “최근에는 플랫폼을 통한 신규대출 비중이 70%까지 올라갈 정도로 플랫폼 의존도가 높아져 플랫폼 사업자들이 ‘갑’이 됐다”며 “플랫폼이 저축은행, 시중은행에 제공하는 서비스가 크게 다른 것이 없는데 저축은행들만 높은 요율을 부담해야 하는 것은 형평성에 어긋난다”고 말했다.

저축은행권은 당국에 “플랫폼 수수료율이 낮아져 아끼게 된 비용은 모두 대출금리 인하에 쓰겠다”고 설득하고 있다. 연간 2000억원대에 달하는 플랫폼 수수료를 조금이라도 절감하면 그만큼을 대출금리를 낮추는데 활용해 차주의 금리 부담을 줄이겠다는 것이다.

금융당국은 수수료율 합리화를 통한 2금융권 대출금리 인하 차원에서 양쪽 의견을 듣고 있다. 금융당국 관계자는 “대출금리에 반영됐던 중개 수수료가 낮아지면 금리가 낮아질 여지가 있다. 비대면 플랫폼의 특성상 1·2금융권에 서로 다른 요율을 적용할 명확한 근거가 있는지도 살펴봐야한다”며 “비대면 대출 갈아타기 이후 플랫폼이 급격하게 커진 측면이 있는데 이른바 ‘협상력’ 차원에서도 플랫폼과 입점 금융사 간의 입장이 균형 있게 반영되는지 보고있다”고 말했다. 시중은행들은 자체 앱 경쟁력이 강해 비교 플랫폼 의존도가 상대적으로 낮지만, 저축은행들은 플랫폼 의존도가 높아 협상력이 크게 떨어질 수 있다는 것이다. 이어 당국 관계자는 “플랫폼 사업 초기에는 인프라 구축 등 초기 비용이 크지만 지금은 5~6년이 지나 비용 회수가 된 부분도 고려할 필요가 있다”며 “현재 각 업권의 입장을 듣고 내부적으로 검토하고 있는 단계”라고 밝혔다.