|

|

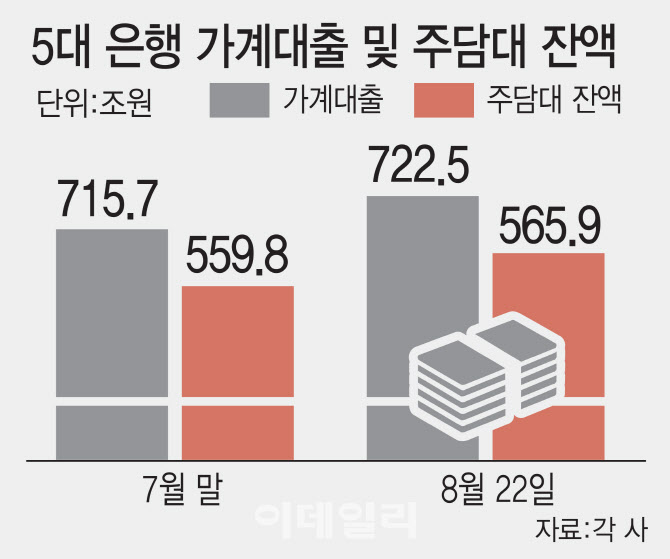

다음 달 1일부터 2단계 스트레스 DSR이 시행되고, 수도권 주담대 한도를 더 줄이는 규제가 시행되지만 벌써 시장의 관심은 다음 대책에 쏠리고 있다. 그만큼 추가 관리 방안 없이 대출 증가세가 진정되기 쉽지 않을 것이라 본다는 의미다. 금융당국도 주택담보대출비율(LTV) 강화 등의 강한 대출 규제 가능성까지 배제하지 않고 있는 것으로 전해진다. 금융당국 관계자는 “모든 수단을 테이블에 올려놓고 대책을 논의 중”이라고 했다.

당장은 DSR 적용 범위 확대와 은행 주담대 위험가중치 상향 등이 유력하게 거론된다. 김병환 금융위원장이 지난 20일 가계부채 관리 방안을 발표하며 세 번째로 적시한 대책이기도 하다. 김 위원장은 이날 세 가지 조치 사항을 제시했는데, 이중 수도권 주담대 한도를 더 줄이는 것을 포함한 2단계 스트레스 DSR과 은행권 내부 관리 목적 DSR 산출은 9월부터 적용하는 걸로 시행이 확정됐다. DSR 적용 범위 확대와 은행 주담대 위험가중치 상향은 추가 조치사항으로 검토하겠다고 한 부분이다.

은행 주담대의 위험가중치 하한선은 현재 15% 수준인데 이를 20% 이상으로 높이는 것이다. 위험가중치를 높이면 은행들은 자본비율을 유지하기 위해 주담대를 늘릴 경우 자본을 더 쌓아야 한다. 김 위원장도 지난 8일 부동산 관계장관회의에서 “은행의 가계대출 취급에 따른 자본 적립 부담 등을 높이는 방향으로 거시 건전성 규제·감독을 강화해 나가겠다”고 한 바 있다.

전세대출을 DSR에 포함시킬 경우 수도권, 비수도권 등 지역별로 차등 적용하는 시나리오도 제기된다. 정부가 정책 모기지, 중도금·이주비 대출, 전세대출 등 지금까진 DSR을 산출하는 데 포함하지 않던 대출들을 앞으로 포함해 산출해 놓으라는 것도 언제든 추가 카드를 꺼내겠단 의미로 풀이된다. 전세대출 보증 비율을 현재 대출금의 90~100%에서 80% 이하로 낮추는 방안도 논의되고 있다.

이밖에 주담대 거치 기간을 없애는 등의 방안도 가능한 카드로 거론된다. 주담대 거치 기간이 없애 원리금 상환 부담을 높이는 것이다. 다만 과거와 달리 거치기간이 현재는 통상 1년에 불과해 큰 의미가 없다는 지적도 있다. 또 금융당국은 모든 대출에 대해 DSR를 산출하게 한 뒤 자율 규제 방식으로 은행별로 평균 DSR과 고DSR 비중을 더 낮게 관리하도록 유도할 것으로 예상된다. 현재 시중은행은 고DSR 비중을 ‘70% 이상 5%, 90% 이상 3%’ 이내로 관리 중이다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)