|

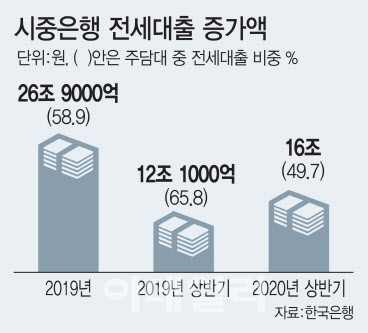

은행 가계대출 증가 주범 ‘전세대출’

2일 이데일리가 한국은행 금융시장 동향 월별 추이를 재집계한 결과 올해 상반기 전세자금대출이 가계대출 증가를 주도한 것으로 나타났다.

올 상반기(1~6월) 전세자금대출은 16조원 증가해 전년 동기 12조1000억원보다 3조9000억원 증가했다. 이는 올 상반기 은행 가계대출 전체 증가규모 40조6000억원의 39.4%를 차지한다. 전세자금대출은 지난해에도 전체 가계대출 증가의 44.3%를 차지하며 단일 가계대출 상품으로는 가장 높은 비중을 차지하고 있다.

전세자금대출의 잔액은 정확히 집계되지 않고 있다. 주택금융공사 등 담보기관의 담보제공 규모나 시중은행 전세 대출의 합으로 추산하는 정도다. 한은은 전체 시중은행을 모니터링한 결과 월별 증가규모를 지난 2월부터 공개하고 있다.

지난해 3월 기준 금융안정보고서(2019년 3월 5개 시중은행 보증부 전세자금대출 규모 53조9000억원)와 월별 증가규모를 바탕으로 추산한 전세자금대출 규모는 6월말 기준 90조원 정도로 추정된다. 전체 전세자금대출 잔액의 18%가 6개월새 늘어났다는 얘기다.

정부는 전세대출이 갭투자를 노린 다주택자를 양산한다는 지적이 나오자 6·17 부동산대책에서 고강도 규제책을 내놨다. 서울을 포함한 수도권에서 3억원이 넘는 아파트를 사면 전세대출을 회수하고 3년간 주택관련 대출을 아예 틀어막는 게 핵심이다. 전세대출이 갭투자의 불쏘시개란 판단에서다.

|

전세는 우리나라에만 있는 제도다. 주택 사용권을 담보로 한 개인간의 금융 거래로, 이만큼 큰 규모의 사인간 금융거래를 하는 국가는 없다.

그 규모는 금융권에서 취급한 전체 가계신용 규모의 약 절반에 달하는 것으로 추정된다. 금융권에서 취급된 전세 대출보다 규모가 훨씬 크다.

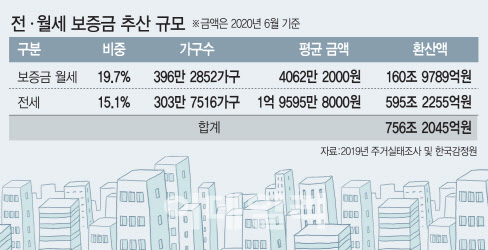

이데일리가 2019년 주거실태조사 결과 전세와 보증금을 낀 월세 가구수를 기준(가구수의 큰 변화가 없다는 가정)으로 평균 전·월세 보증금을 곱해 산출한 전·월세거래 규모는 6월 기준 총 756조2000억원 규모로 추산된다.

전세와 보증금을 낀 월세 가구수의 비중은 각각 15.1%, 19.7%로, 가구수로 환산하면 303만7500가구, 396만2800만가구다. 여기에 지난 6월 기준 전·월세 평균 금액(각각 1억9595만원, 4062만원)을 곱해 나온 수치다.(전·월세가격은 지난 6월 기준 한국감정원 통계)

금융권에서 취급한 우리나라의 가계신용 잔액 1611조2714억원(3월말)을 합하면 우리나라 가계부채는 약 2367조4700억원 규모로 커진다.

|

경제 규모 대비 가계부채 비율 전세계 1위

금융권에서 취급한 대출만 따져도 경제 규모 대비 우리나라의 가계부채 수준은 이미 세계 최고 수준이다. 명목GDP 대비 가계신용 비율은 금융권 대출만 취급하는 공식 통계치로도 최상위권인 96.8%(1분기 기준)다.

국제결제은행(BIS)이 최근 발표한 자료에 따르면 지난해 4분기 기준 GDP 대비 가계부채 비율이 높은 나라는 스위스(132%)·호주(119.5%)·덴마크(111.7%)·노르웨이(104.8%)·캐나다(101.3%)·네덜란드(99.8%) 순이다. 이 뒤를 이어 우리는 7위였다.

여기에 전세보증금을 포함하면 이 비율은 142%로 치솟아 압도적 1위가 된다. 서브프라임 모기지 사태로 곤혹을 치룬 미국은 이 비율을 2008년 98%에서 75%까지 낮췄다. 그러나 우리는 스위스 노르웨이 등과 더불어 글로벌 금융위기 이후에도 가계부채를 지속적으로 늘려왔다. 주택가격 폭등에는 이같은 높은 레버리지도 일목하고 있다는 분석이다.

김세직 서울대 경제학부 교수는 “우리나라는 전세라는 독특한 주택임대차 제도로 다른 나라에 비해 가계부채가 매우 과소평가 되어 있을 가능성이 높다”며 “성장을 저해하는 가계부채 임계치(80%)를 훨씬 초과하고 있고, 금융위기 가능성을 높일 수 있는 만큼 가계부채의 규모를 정확히 파악하고 관리해 나갈 필요가 있다”고 지적했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)