.png)

|

국제유가가 상승하는 구간에서 보통 정유주는 오름세를 나타낸다. 이란이 이스라엘에 보복 공격을 감행하는 등 중동의 지정학적 긴장감이 고조하며 시장에서는 국제유가(브렌트유 기준)가 2년여 만에 배럴당 100달러를 돌파할 수 있다는 전망이 나오고 있다. 게다가 2~3분기는 미국의 휴가철이 맞물리며 원유 수요가 증가해 유가는 강세를 보이는 경향도 나타난다.

정유주의 실적 개선 기대감도 확대하고 있다. 증권정보업체 에프앤가이드에 따르면 에쓰오일의 올해 영업이익 전망치는 작년보다 44.87% 증가한 1조9624억원에 이른다. 이진명 한국투자증권 연구원은 “정유주의 주가는 유가와 정제마진이 동시에 개선되는 국면에서 상승 폭이 크다. 현재 그 구간에 진입한 상태”라고 진단했다.

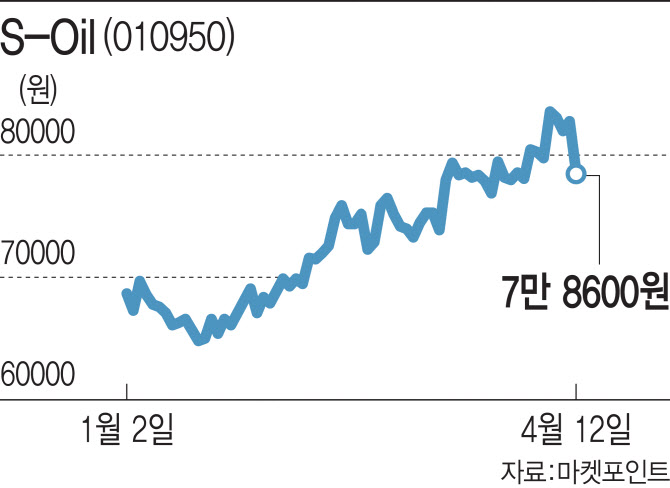

하지만 주가는 오히려 하락 국면에 접어든 상태다. 시장에서는 가장 큰 원인을 ‘횡재세’로 손꼽는다. 4·10 총선에서 야당이 압도적인 승리를 거두며 정유업체나 은행들에 횡재세를 부과할 수 있다는 전망이 제기되기 시작하면서다.

횡재세란 기업이 호황으로 인해 얻은 일정 규모 이상의 이익에 물리는 세금을 말한다. 영국·루마니아·그리스·이탈리아 등 유럽 국가를 중심으로 도입한 정책이다. 이재명 더불어민주당 대표는 과거 “유가 상승과 고금리로 정유사와 은행들이 사상 최고 이익을 거뒀다”며 “민생 고통을 분담할 수 있도록 횡재세 도입을 추진하겠다”고 말한 바 있다. 게다가 시장에서는 이 대표가 이번 총선에서 내세운 ‘전 국민 1인당 25만원’ 지급 공약의 재원 마련을 위해 정유업계와 금융권 수익에 초과 세금을 물리는 식의 법안이 추진될 수 있다는 전망도 제기된다.

달러 강세가 이어지는 점도 정유주에는 부담으로 작용하고 있다. 원유를 달러로 사야 하기 때문에 가파른 달러 강세는 마진 축소로 나타날 수 있기 때문이다. 실제 12일 원·달러 환율은 1375.40원에 마감했는데, 17개월래 최고치다.

정치적 리스크와 달러 강세에도 증권가는 정유주의 목표 주가를 높이고 있다. 최근 한 달간 NH투자증권(8만6000→9만3000원), 삼성증권(9만8000→10만4000원), IBK투자증권(10만5000→11만5000원)이 에쓰오일의 목표주가를 상향했다. 또 최근 한 달간 GS의 목표가도 올렸다. 흥국증권은 GS의 목표가를 기존 6만7000원에서 7만4000원으로 상향했고 키움증권도 6만4000원을 신규제시했다.

노우호 메리츠증권 연구원은 “고점을 경신하는 국제유가에 따라 재고평가 이익과 견고한 정제마진에 수익 건전성은 장기화할 조짐”이라며 “업황 전망은 긍정적”이라고 평가했다.